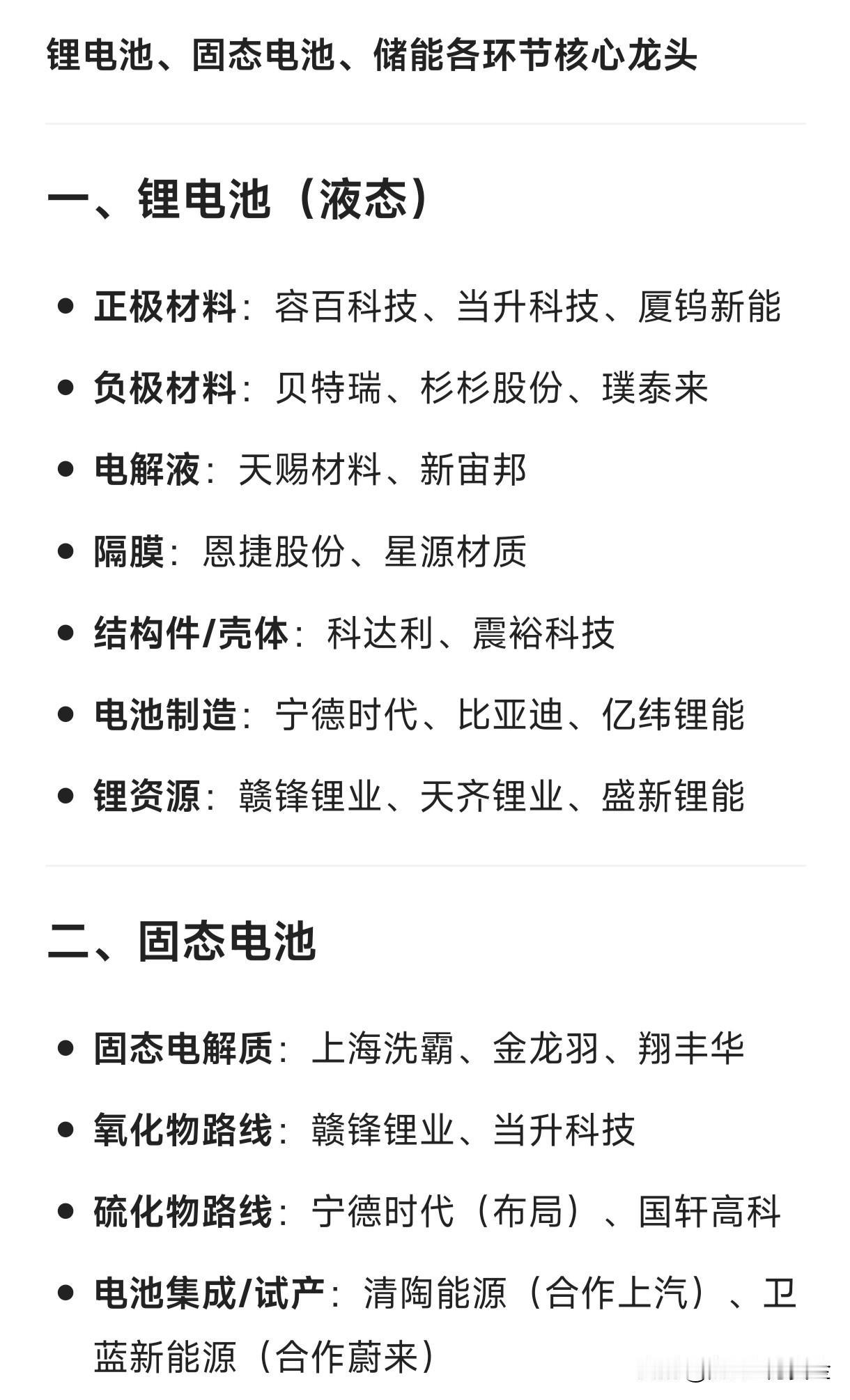

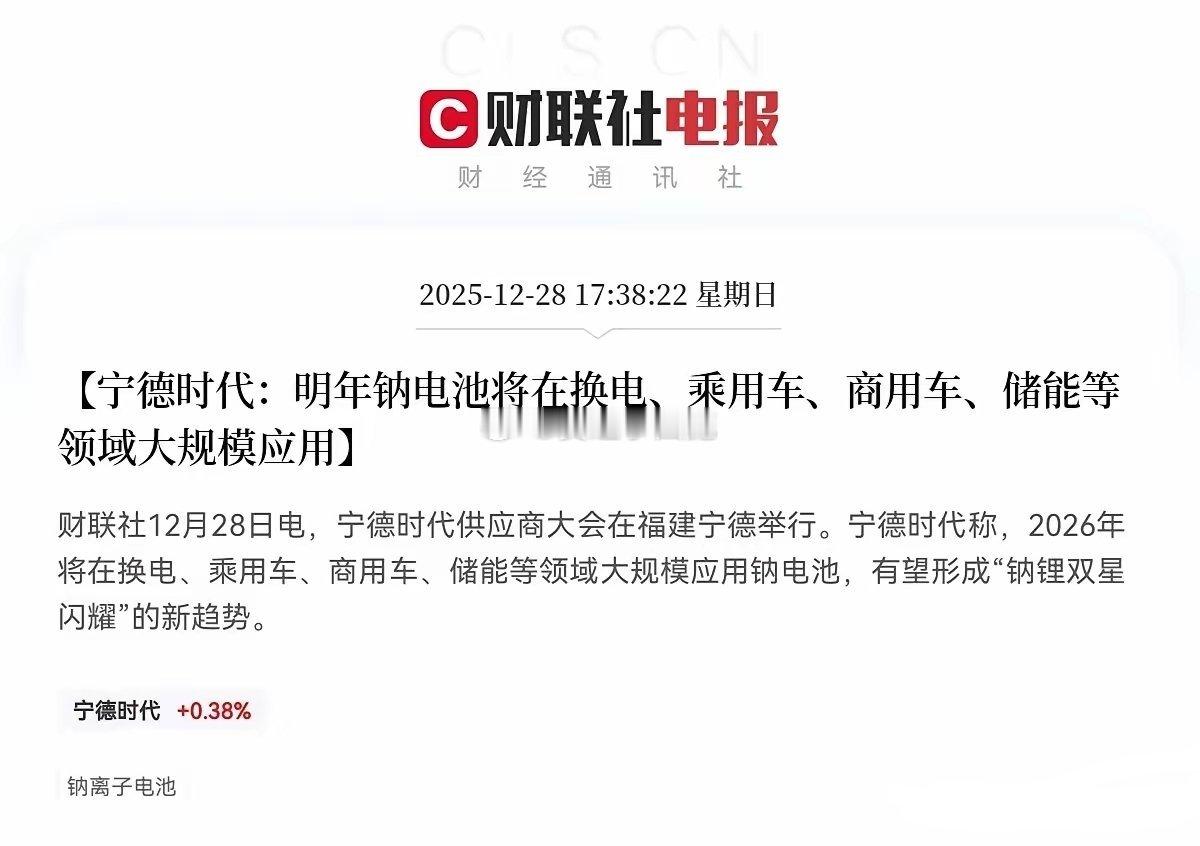

这一板块未来有预期!2025年12月宁德时代供应商大会宣布,2026年将在换电、乘用车、商用车、储能等领域大规模应用钠电池,有望形成“钠锂双星闪耀”的产业趋势。机构预测2030年全球储能钠电池规模达580GWh、汽车用钠电池达410GWh。2025年钠电池从“产业化元年”迈向“规模化应用元年”,钠电芯价格将持续下行,产业链迎来发展机遇。钠离子电池概念股1. 宁德时代:钠电池研发与产业化龙头,2026年将在多领域大规模应用钠电池,已完成钠电池核心技术突破,配套的正极、电解液体系实现国产化,规模化应用后将进一步巩固其电池行业龙头地位。2. 传艺科技:主营钠电池及正负极、电解液材料研发生产,2025上半年钠电池相关营收1099.2万元,同比增30.7%,已建成钠电池产线,产品适配储能与低速车场景,技术落地进度领先。3. 同兴科技:2025年11月公告拟投建10万吨钠电正极材料及6GWh电芯项目,聚焦钠电正极材料规模化生产,项目投产后将满足下游电芯企业的材料需求,业务规模有望快速扩张。4. 维科技术:布局钠电池正极、负极及电芯研发,已推出软包钠电池产品,适配储能与两轮车领域,与下游车企达成小样测试合作,2025年钠电池产线逐步实现量产。5. 华阳股份:参股中科海钠布局钠电池全产业链,拥有钠电池正负极材料产能,同时依托煤炭资源优势提供钠电池原料,2025年钠电池中试线已实现稳定出货。6. 中盐化工:全球纯碱与原盐龙头,为钠电池提供核心原料氯化钠,同时布局钠电池正极材料研发,原料端的资源优势使其深度受益于钠电池规模化应用。7. 欣旺达:钠电池研发进度居行业前列,已完成圆柱钠电池量产测试,产品适配储能与商用车领域,2026年将随宁德时代钠电池应用同步推进量产计划。8. 容百科技:高镍三元正极龙头,拓展钠电池正极材料业务,已推出层状氧化物正极产品,通过技术迭代提升材料能量密度,2025年钠电正极小样已送样下游客户。9. 振华新材:专注于正极材料研发,钠电池层状氧化物正极材料已实现中试量产,产品循环性能达行业领先水平,与多家电芯企业达成长期供货意向。10. 翔丰华:锂电池负极龙头,布局硬碳负极材料研发,已建成钠电池硬碳负极中试线,2025年相关产品通过下游电芯企业验证,即将进入量产阶段。11. 璞泰来:布局钠电池负极、电解液及设备业务,硬碳负极材料完成技术定型,电解液体系适配钠电池高安全性需求,多环节布局受益于产业链扩容。12. 多氟多:氟化工龙头,研发钠电池六氟磷酸钠电解液,产品导电性能优异,已实现小批量供货,2026年将随钠电池规模化应用扩大产能。13. 天际股份:子公司新泰材料生产钠电池电解液溶质六氟磷酸钠,已建成千吨级产线,产品通过宁德时代等企业测试,订单量随钠电池发展逐步增长。14. 中国长城:旗下湖南立方新能源研发钠电池软包电芯,产品适配储能与消费电子场景,2025年已实现小批量出货,技术路线贴合规模化应用需求。15. 圣阳股份:储能电池企业,布局钠电池PACK组装业务,已推出钠电池储能系统,适配户用与工商业储能场景,2026年将加大钠电池系统推广力度。16. 鹏辉能源:研发圆柱与软包钠电池,产品覆盖储能、两轮车等领域,2025年钠电池产线产能逐步释放,与低速车企达成批量供货合作。17. 丰山集团:跨界布局钠电池电解液溶剂与添加剂,已建成相关产线,产品通过下游电解液企业验证,钠电池规模化将带动其精细化工业务增长。18. 百合花:研发钠电池正极材料用粘结剂,产品适配层状氧化物正极体系,已实现小批量供货,技术优势使其在钠电池辅材领域占据一席之地。19. 鼎胜新材:铝箔龙头,为钠电池提供集流体材料,研发的超薄铝箔适配钠电池轻量化需求,2025年已向宁德时代供应钠电池专用铝箔。20. 中科电气:布局钠电池负极材料与电解槽设备,硬碳负极中试线已投产,电解槽设备可用于钠电池原料制备,多环节受益于产业链发展。总结:宁德时代2026年钠电池大规模应用的规划,标志着钠电池产业从技术研发迈入商业化落地阶段,钠电池原料、正负极材料、电解液、电芯制造及下游应用等产业链环节将持续受益。未来随着钠电芯价格下降与技术迭代,钠电池在储能、低速车、商用车等场景的渗透率将快速提升,具备技术与产能优势的企业将率先抢占市场份额。