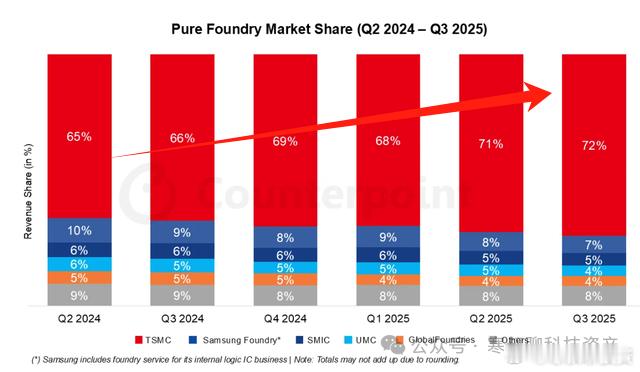

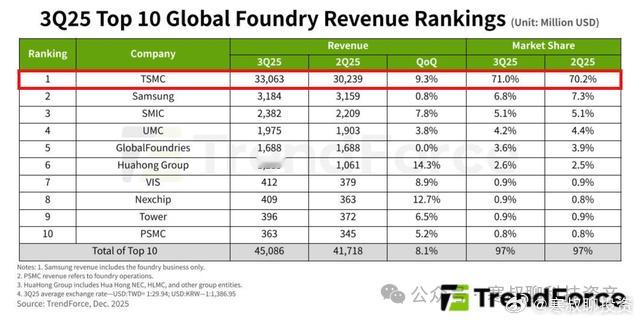

“AI 泡沫与周期风险”,台积电财报告诉我们什么?(2)3、预期和增长未来预期: 更可怕的是他们对 2026 Q1 的指引直接拉升至 63–65%。这意味着台积电已经脱离了传统的以量换价逻辑。 在高基数上还能继续扩张毛利,说明它的定价权和良率优化已经达到了一个新的“恐怖平衡”。 这背后揭示了一个残酷的供需真相:不是台积电在抢客户,而是 AI 客户在抢台积电的产能。60% 以上的毛利率,通常属于英伟达、高通这类轻资产的 Fabless(无晶圆设计)公司。长期指引(关键修正): 公司将未来 5 年的整体营收 CAGR(复合年均增长率)预期维持在接近 25% 的高位。更重要的是,管理层将 2024-2029 年 AI 加速器营收 CAGR 指引大幅上调至“接近中高 50%”。此前市场预期较低,此次大幅上调,从官方层面确认了 AI 硬件需求的长期性与爆发力。魏哲家罕见地使用了“无止境(Insatiable)”一词来形容算力需求,这为 AI 赛道提供了最强的基本面背书。营收占比跃升: 2025 年 AI 加速器营收占比已达 15%-19%(高双位数),正式成为继手机、HPC 后的核心支柱。激进的产能策略: 为了应对这种“无止境”的需求,台积电展示了极高的运营灵活性——必要时将 N5 产能灵活转换为 N3,以满足 AI 客户(如 Nvidia, AMD)的抢单需求。4、市场统治力台积电的增长,并非仅仅依赖行业复苏,而是在大幅跑赢行业。2025 回顾: 晶圆代工 2.0 行业整体增长 16%,而台积电美元营收增长 35.9%。两倍于行业的增速,证明了其显著的阿尔法(Alpha)属性。2026 展望: 行业预期增长 14%,而台积电预期增长接近 30%。这意味着台积电正在通过技术压制,持续通过抢占市场份额来加速。如果没有台积电,英伟达、 AMD 、博通以及众多其他半导体公司,将无法向微软( MSFT )、Alphabet( GOOG )、亚马逊( AMZN )等超大规模数据中心运营商出售人工智能芯片。无论是英伟达的 GPU 还是 Alphabet 的 TPU,没有代工厂,人工智能芯片都无法生产——而作为全球规模最大、技术最先进的代工厂,台积电自然扮演着举足轻重的角色。作为一个重资产的芯片制造厂,台积电能达到这个水平,意味着它拥有了垄断级的定价权。台积电最引人注目之处在于,它在晶圆代工行业拥有无可争议的主导地位,市场份额高达约 71%(根据 Trendforce 2025 年第三季度数据),没有其他晶圆代工厂能像台积电那样占据如此主导地位,排名第二的三星仅占 6.8%的市场份额,中芯国际的市场份额为 5.1%。并且在高市场占有率情况下,市场占有率还在不断提升当三星深陷良率泥潭,英特尔还在为晶圆代工业务的拆分重组焦头烂额时,客户手中那张‘第二供应商’的牌,实际上已经失效了