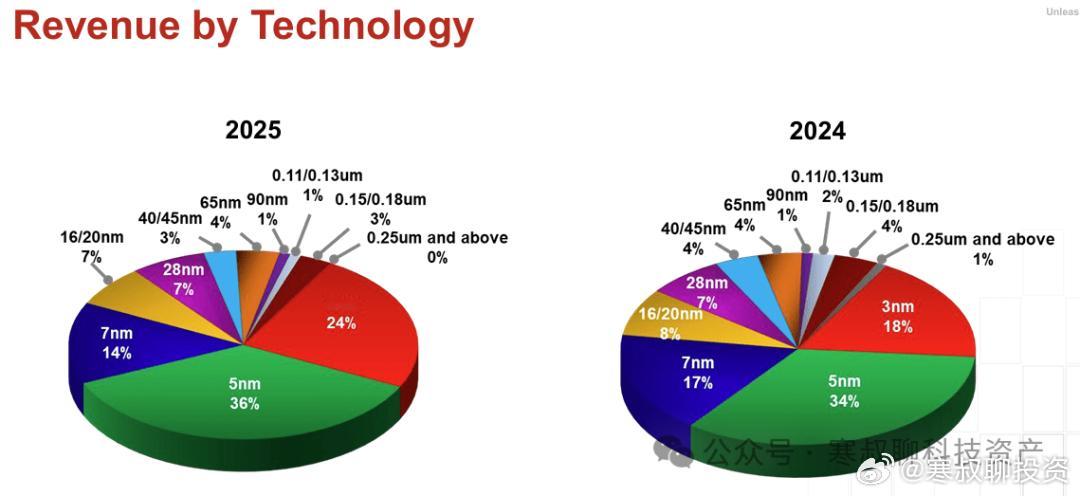

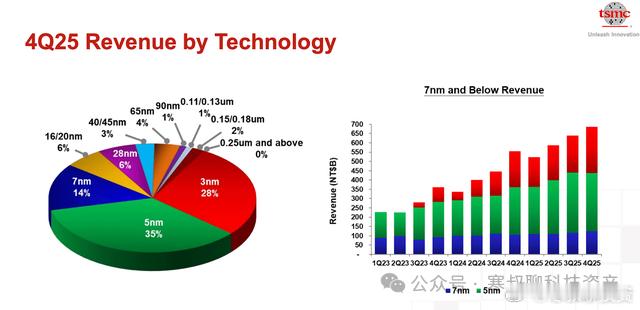

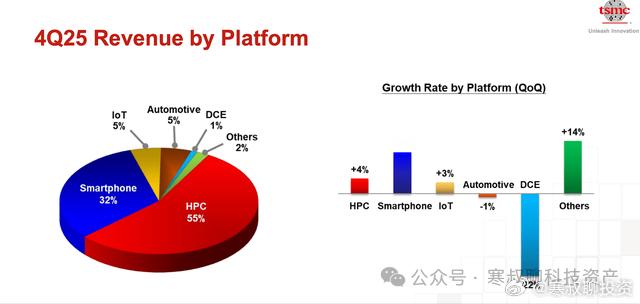

“AI 泡沫与周期风险”,台积电财报告诉我们什么?(3)二、 商业模式的代际升级过去,台积电是手机、PC 的代工厂,受消费电子周期波动影响大;现在,它已彻底进化为全球 AI 算力的“物理入口”。现在对于台积电,我们需要看 AI 渗透率、看云厂商 CapEx。只要 AI 浪潮不退,台积电就是那个坐地收钱的“收费站”。不管谁赢了 AI 模型大战,最后都要给台积电交过路费。这一转变不仅仅是营收结构的调整,更是客户权力结构与供应链话语权的彻底重塑。1. 赛道分化:全球算力中心台积电的营收结构揭示了一个残酷的现实:半导体行业已经彻底分化为“台积电赛道”和“其他赛道”。7nm 及以下营收占比:77%(接近八成)5nm 占比:35%(英伟达 Blackwell 主力节点)3nm 占比:28%(未来 Rubin 架构及苹果主力节点)台积电的大部分收入来自先进制程节点,这些节点仍然是台积电增长的支柱。7 纳米及更先进技术占晶圆总收入的 77%”,2025 财年这一比例为 74%,高于 2024 财年的 69%接近八成的收入来自 7nm 以下的先进制程,这是一个极具标志性的信号:意味着半导体行业已经彻底分化为“台积电赛道”和“其他赛道”。此外,地缘结构也在加剧这种集中。 北美客户占比达到了惊人的 74%。全球几乎所有的顶级算力需求(NVIDIA、AMD、Google/Amazon/Microsoft 自研芯片),全部被压缩在台积电这 77% 的先进制程产能里。这强化了一个逻辑,未来的博弈,将更加集中在台积电与少数几家北美科技巨头之间。本季度高性能计算(HPC,包括人工智能和 5G)占收入的 55%,而智能手机占 32%。AI 是 HPC 中增长最快的子集,正在接管 HPC 的增长动能随着公司进一步推进尖端制造技术,台积电已经实现了 2 纳米工艺的量产,并计划在今年加快产能爬坡。2. 皇权更迭:当「超级 VIP」苹果遭遇 AI 新贵在 AI 热潮重塑全球半导体供应链格局的当下,曾经稳固的客户权力结构出现了裂痕,苹果公司作为台积电长期“第一大客户”的超级 VIP 地位正在遭遇前所未有的挑战。虽然苹果依然提供着不可或缺的订单广度与稳定性,但在追求极致性能与利润的先进工艺节点上,英伟达正在成为新的核心驱动力。增长引擎的切换: 随着智能手机营收增速放缓至 11%,包含 AI 芯片在内的高性能计算(HPC)业务去年营收激增 48%,延续了前一年 58% 的高增长态势,已无可争议地成为新增长极。“钞能力”的对比: 据 Culpium 估算,截至 2026 年 1 月的财年,英伟达的销售额预计将飙升 62%;相比之下,剔除服务业务后的苹果产品营收预计仅增长 3.6%。这意味着,这家 iPhone 制造商的芯片设计已不再像过去那样,能理所当然地锁定台积电近二十家晶圆厂的优先排期。随着英伟达和 AMD 等客户的 GPU 在晶圆上占据越来越大的面积,且对 CoWoS 等先进封装产能有着急剧需求,苹果不仅面临多年来最大幅度的代工价格上涨,更需在一个不再由其主导的产能分配体系中激烈竞争。3. 终极护城河:2nm 的“必需品依赖”而无论是旧王苹果还是新贵英伟达,他们最终都不得不面对一个共同的“物理极限”——台积电确认 2nm 已在 2025 Q4 量产,2026 年放量。当芯片制程进入 2nm + A16(背面供电) 时代,这已经不仅仅是技术领先,而是物理极限的逼近。没有 Plan B: 客户没有“第二供应商”可选。性质质变: 这已经超越了简单的买卖关系,演变为一种深度的**“必需品依赖”。制程技术的代际领先是台积电高毛利的护城河。N2(2纳米): 2025 Q4 已在中国台湾量产,2026 年进入快速爬坡期。魏哲家将其定义为“极具生命力且规模庞大的技术节点”(类似 28nm 和 5nm 的长尾效应)。A16(埃米级): 引入超级电源轨(SPR)技术,专为顶级 HPC 设计,定档 2026 下半年量产。这是针对 AI 训练芯片功耗痛点的“核武器”。一旦它们问世并达到可观的规模,这些技术进步将带来更快的处理速度和更高的能源效率, 台积电与其竞争对手之间的差距 (就纯晶圆代工市场份额而言)只会进一步拉大。