01

—

新型储能后劲十足,电化学占主导

国网研究院预测,双碳目标指导下,2060 年电化学储能装机容量将达 9 亿千瓦,占比 5.8%,将成为继光伏、风电、水电之后第四大电力装机类型,2022 年-2060 年电化学储能的复合增速将达到 11.8%。

2060年国内电力装机容量占比

预计 2025 年新型储能中锂离子电池占比将达 76%,全钒液流电池/压缩空气/氢储各占 9%/8%/3%,长时储能技术市场空间将持续扩大。

全国已近 30 个省份出台了“十四五”新型储能规划或新能源配储文件,新建新能源项目配储比例在 10%-20%,强制配储政策是首轮装机热潮的主因。毕马威数据显示,配储 20%+2 小时时长会增加光伏/风电初始投资约 9%/17.5%,内部收益率降低约1%。

2023年以来储能相关政策

2023年 5 月美国 IRA 法案细则落地带来四大利好:

1)储能系统无需搭配光伏就能获得投资税收抵免,独立储能正式纳入补贴范围;2)安装储能系统最高可获得 70%的补贴,且补贴期限延长了 10 年;3)采用加速法计提折旧,有利于企业快速收回成本。美国全球储能第二大市场的地位依旧稳固。麦肯锡预测 2023 年美国大储及工商业储能将增长超过 100%,户储装机增长 43%。

EESA 数据显示俄乌战争影响下,2022 年欧洲储能装机实现 5.1GWh,其中户储4.6GWh。在强需求的刺激下,进入欧洲市场的户储系统约 9.8GWh,占全球的 40%,需求增速不及预期,去库存成为欧洲市场的主旋律,户储成长空间依旧广阔。

02

—

独立储能盈利模式逐渐跑通

储能可分为电源侧、电网侧、用户侧,单一应用场景面临经济性问题。“共享”指大型独立储能电站既可满足电网调度要求,又可将容量租给新能源电站来满足其并网要求,实现“一站多用”、“各取所需”的效果。独立共享储能将成为最主流商业模式。

共享储能商业模式

国内独立盈利模式

03

—

长时储能、液流/压缩空气空间大

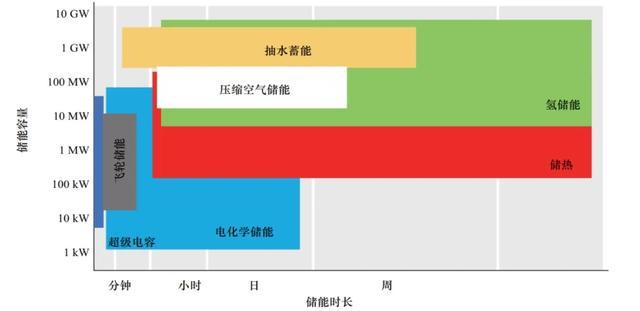

长时储能常指额定功率下充放电时长超过 4 小时,可以满足数小时、跨天/月/季乃至更长时间充放电循环的储能技术。据美国国家能源署研究,风光电力占比达 60%时,若要保证不弃电则需要超 10 小时的储能。

目前较成熟的盈利模式大部分基于容量(容量=功率*时长)计算

主要储能形势的储能容量和储能市场

《新型电力系统发展白皮书》以 2030 年/2045 年/2060 年为战略目标重要时间节点,制定了“三步走”发展路径。

主流的长时储能技术包括抽水蓄能、液流电池、压缩空气储能、氢储能、光热储能等。结合技术成熟度、能量效率、调节能力、建设及各方面因素,我们短期看好确定性最高的抽水蓄能电站,中期全钒液流电池、压缩空气储能将快速落地放量,长期氢(氨)能将补齐能源转型最后一环。

不同长时储能对比

源于“中国银行证券 研究所”

来源:新能源时代

注:本站转载的文章大部分收集于互联网,文章版权归原作者及原出处所有。文中观点仅供分享交流,如涉及版权等问题,请您告知,我将及时处理!