对指数基金的基金经理来说,核心任务是以尽可能小的误差复制指数价格走势,至于基金最终是赚钱还是亏钱,跟基金经理没什么关系。

而对主动基金的基金经理来说,核心任务就是给基民赚钱,基民之所以愿意付出高额管理费来让基金经理给他管理投资,就是因为相信基金经理能给他赚钱,这是主动基金存在的意义所在。

从2019年初至今,A股市场差不多正好经历了一轮牛熊,先牛再熊,期间沪深300最高涨幅102%,至今还有涨幅23%。

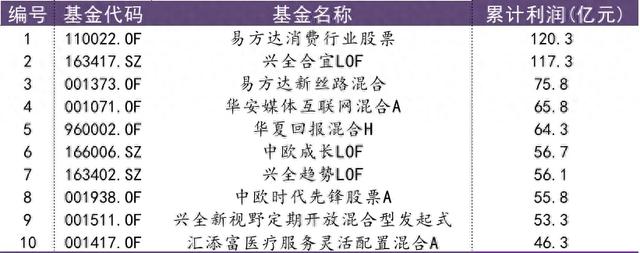

下表统计了这5年多来,主动基金给基民累计创造利润最多的10只基金:

这里的主动基金,指普通股票型基金和混合型基金,利润数据来源于基金财报。

排名第一的是易方达消费行业股票(110022),总利润120.4亿元,下图显示了该基金在历史上各季度的利润,红色柱子表示当季利润为正,绿色柱子表示当季利润为负,蓝线是自基金成立以来的累计利润。

不难看出,基金利润主要来自于2019~2020年,这两年总利润高达220亿,之后利润持续回吐。

下图显示了易方达消费行业股票在历史上的基金份额走势和净值走势,红线代表份额,蓝线(右轴)代表复权净值。

基金份额的绝大多数都是在2017~2018年低位申购的,2019年基金净值开始大涨之后,份额反而有所减少,这对主动基金来说比较少见。

因为大多数主动基金,都是净值低位时份额少,净值涨上去之后开始有大量申购,基民申赎总体遵循"追涨杀跌"的特征。

看完赚钱最多的基金,再来看看亏钱最多的基金。

下表是2019年以来,给基民亏钱最多的10只主动基金:

排名第一和第二的实际上是同一只基金,大名鼎鼎的中欧医疗,AC份额加起来总共给基民亏了372.3亿,遥遥领先,也是A股历史上给基民亏钱最多的基金,这恐怕要写进历史了。

下图是中欧医疗的基金份额走势和净值走势,红线代表份额,蓝线代表复权净值。

从2019年初至2021年高点,中欧医疗的净值最大涨幅超400%,之后从高点下来63%,至今居然还有91%的涨幅。

从上图可以看出,基金净值低位时,份额很少,2019年初时才6亿多份,之后随着基金净值的大涨,份额持续快速增加,到2021年6月净值历史最高点时是58亿份。

之后基金净值见顶回落,刚开始跌时,基金份额还快速增加,到2021年年末时已经超140亿份了,而后面在净值一路向南的过程中,份额基本维持在120~140亿份之间。

半数以上基金份额,申购在基金净值的山顶上,基本上就是最高区间,这个也实属罕见。

再加上基金规模大,净值跌幅也大,造就了这只A股历史上给基民亏钱最多的基金。

更让基民难以接受的是,中欧以来这五年来还收了27.6亿的管理费 。

给基民亏了372亿,自己却赚了27.6亿。

"基金赚钱,基民不赚钱",并不是个例,而是个普遍问题。

只要是一轮牛熊走过,基民基本都是亏钱的,即使基金最终还有涨幅。

究其原因,我觉得主要有两个:

一是基金销售的“规模情结浓厚,重营销,轻持续服务”。

目前国内主流的基金销售方式是前端收费,基金卖的越多,收费越多,至于基民买了基金之后是赚钱还是亏钱,并不影响收费。

这就造成了主流的基金销售模式,是挑选那些好卖的、提成高的基金来卖给基民,而不是去挑那些最有可能让基民赚钱的基金。

中欧医疗医疗当初的份额能这样快速增长,主要也是靠净值大涨来吸引源源不断的资金进入。

如果基金公司的出发点是为基民的盈亏负责,那么应该在市场高位尽可能地劝基民不要申购,要赎回,甚至是直接限购,但这显然与基金公司自身的利益相冲突。

这是基民与基金公司在制度层面的根本矛盾,目前无法解决。

二是基民自身的原因。

前者是外在原因,基民自身无能为力,而后者就是基民自己的问题了,也是内在的根本性原因。

最简单的,假如基民既不"追涨杀跌",也不"追跌杀涨",而是完全不看净值涨跌,也不看市场信息,就是闭着眼睛买,买了就不动,或者摊到每天都买一点,那也不会"基金赚钱,自己亏钱"。

由于大多数基金一轮牛熊之后都还能剩一些涨幅,所以这样做,基民反而大概率能赚钱。

"市场低位时不敢买,市场高位时追着买",这属于方向性的错误,而这恰恰是大多数基民在主动基金上的操作方法。

至于说市场大周期的低位和高位,其实很好判断,看核心宽基指数估值高低、风险补偿收益率、股债收益比等指标,都可以很简单、清晰地判断出当下市场的高低位置。

这些指标,"复来智投-指数宝"首页里的"市场估值"模块中都有,用它们无法做短线择时,也无法把握每一个买卖点,但起码可以确保我们不会犯"买在山顶上"这种方向性的错误。