上周行情回顾:弱势震荡。

上周再创阶段新低,但相比于前一周的阴跌不止,盘面有所改善。

由于美国6月景气指数超过预期,降息延迟效应显现,美元指数走强,不利于除美元外所有资产,包括A股。

上周一的下跌,算是“雪上加霜”的反馈。

上周二A股试图绝地反击,最后功亏一篑。

事后诸葛,把锅往“赛力斯跌停”的头上套。

而赛力斯的小股东们,则把本次跌停归罪于大盘下行。

同时,OpenAI停止非支持国家地区的API使用权,导致芯片、半导体、华为概念大跌。

“雪崩之前,没有一片雪花是无辜的”,能更好地阐述真正原因。

参:《赛力斯跌停的真正原因。为何美联储降息都伴随着重大突发性事件?》

上周三,在北方主要城市将“首套房贷最低首付比例调整至20%,利率最低调整为3.5%”之后,盘面迎来了久违的“绝处逢生”。

由此可见一斑,谁才是A股故事的主角。

姗姗来迟的“响应”,并没有将“脱、脱、脱”进行到底。

所以,这种上涨,早就注定了结局-“易跌难涨”。

上周三晚,离岸人民币悄悄跌破了重要关卡7.3元,奠定了A股低开的基础。

上周四公布的工业利润增长下滑至“小数点位”,推动着A股恢复原状。

参:《人民币跌破重要关卡,金融机构“不缺钱”的原因?“后继无力”?》

上周五,信心似乎又回来了。

参:《当前经济景况。东方评级“3档偏上”。穆迪与惠誉会“改口”吗?》

本周期待:外围偏喜

一、美国通胀-偏喜

上周五晚,美国公布的5月通胀数据,同比环比均符合预期。

本次数据,被视为美联储抗击通胀的重要里程碑。

但由于数据太过重要,早已Price in在盘面上了,或者说早已被市场透支。

在数据没有进一步超预期的情况下,市场用寂静或分歧表达自己的想法。

春天已来,夏天不远。

只不过,“倒春寒”依然让这个春天过得像冬天。

参:《美国重磅,这是一个“寂静的春天”!美联储“坐怀不乱”,倒春寒》

二、经济前瞻-偏忧

上周日,敬业的统哥公布了6月经济前瞻。

制造业PMI前值49.5,期待49.5,公布49.5。

符合预期,保持弱势。

非制造业新订单指数前值46.9,公布46.7。

比上个月下滑0.2个点。

一句话:经济复苏“道阻且长”。

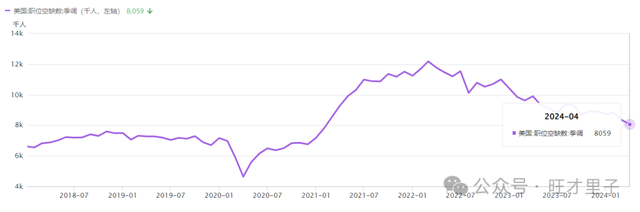

三、职位空缺-偏喜

本周,对岸关注的焦点是就业,职位空缺数是“迟到”的急先锋。

周二晚,美国将公布5月JOLTs职位空缺(万)数。

职位空缺数代表企业能提供的就业岗位数,空缺的下降,表示企业用人需求的下降。

4月的职位空缺已下滑至疫情前的高点,如按此速度下行,美国将拉响就业警报。

四、ADP就业-偏忧

周三晚,美国将公布6月ADP就业人数变动(小非农)。

小非农的存在,是为接下来的大非农数据打个前站。

前值15.2万,期待16.3万。

新增就业将略有回温,如果只是小幅波动,信号意义不强。

五、联储纪要-中性

周四凌晨,美联储将公布6月货币政策会议纪要。

“纪要”不同于3周之前的议息“声明”。

可以把“声明”理解为简要的快讯,“纪要”则是详细的情报。

由于“声明”与点阵图早已公布,“纪要”通常不会有额外的“亮点”。

六、美国就业-偏喜

周五晚,美国将公布6月就业数据。

这是本周的重中之重,资本市场将围绕着这个数据预期着别人的预期。

非农就业人口变动季调前值27.2万,期待18万。

平均时薪增长前值4.1%,期待3.9%。

失业率前值4%,期待4%。

非农跌回到低位水平,时薪跌至加息以来的新低。

就业疲软,降息升温,美元走弱,权益升高。

以上纯属个人情感展现,聊博一笑。