上周行情回顾:跌跌不休

上周一二还有拉升动力,主要是大盘股在护盘。

微小盘股受“问询”利空,监管从严已成大势所趋,投资者的担忧产生了情绪效应。

“疑点从有”,使投资者用脚投票。

参:《仅1家上涨,下跌的原因找到了。去散户化要来了。》

而恐惧是会传染的,越信以为真,越加速传染。

上周三,大资金提前抢跑,包括北向资金都是净流出。

他们是在预期加拿大率先降息,欧元跟进降息,跷跷板效应会抬高美元指数,继而压制权益资产。

实际上降息与汇率的关系,远比想象中复杂。

随着加元、欧元降息落地,上周前四天,美元指数一直是低位震荡格局,也验证了这一点。

参:《又一个“跟班”小弟低下了头,降息对股、债、汇、金的影响。》

上周五11点,中国公布了进出口数据。

出口略超预期,贸易顺差创今年以来第二高值。

公布之后,两市仍然萎靡不振,到临近下午收盘才勉强拉升。

人民币汇率走得比股市坚决,对股市有一些带动作用(可惜好景不长)。

PS:上周五黄金下跌,与“中国央行暂停购买黄金,结束18个月增持”有一定关联。

这样就能解释,黄金为何在上周五16点(中国公布外汇储备)就开始下跌,而不是20:30(美国公布非农就业)才开始。

本周期待:喜事颇多

一、美国非农-大忧

上周五晚,美国公布了令人大跌眼镜的数据。

非农就业大涨,超过所有投资者的预期,给美联储鹰派提供了最好的数据支撑。

这与早两天公布的ADP新增就业人数(民间小非农)下滑,构成了鲜明的对比,让投资者不得不产生“该信谁”的疑虑。

美元率先从降息浪潮中苏醒过来,跳起了匪夷所思的独特舞步。

在公布数据的一刹那,美元跳跃式拉升,黄金断崖式下跌。

当天虚拟币数据显示,有14多万人被爆仓。

美国用一则小小的数据,就实现了戏弄所有敏感投资者之旅。

参:《美国公布了最奇葩的数据。幸好,周一不开盘。》

二、金融数据-偏喜

最快周一(可能休息),央妈将公布5月金融数据。

M2前值7.2%,期待7.5%。

上个月的增速已创了屎上最低,这个月应该会有改善,否则不好交待。

新增人民币贷款前值7300亿,期待13000亿。

即便从了期待值,新增贷款也处于相对低位。

这与打击资金空转有莫大关联。

三、物价指数-偏喜

周三上午9:30,中国将公布5月物价指数。

CPI前值0.3%,期待0.3%。

PPI前值-2.5%,期待-1.8%。

物价指数继续改善。

准通胀率将收于-0.75%,相比于4月的-1.1%,跌幅再度收窄。

四、美国物价-偏喜

周三晚,美国将公布5月消费者物价指数。

CPI前值3.4%,期待3.4%。

核心CPI前值3.6%,期待3.5%。

从核心CPI来看,物价粘性并不明显。

美联储更关注的是核心PCE,由于公布时间较迟,可以让核心CPI打个前站。

五、利率决议-偏忧

周四凌晨2点(CPI数据之后),美联储将公布6月利率决议。

6月利率期待不变,维持在5.25%-5.5%。

重要的是将要公布的点阵图,会透露未来利率导向。

以及美联储的公开声明,是想要把预期引向何方?

按期惯有伎俩,有心向着降息,言论会偏向鹰派,以达到既松又紧的目的。

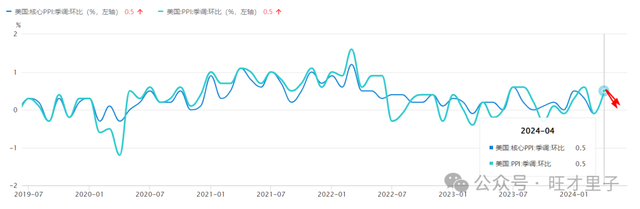

六、生产价格-偏喜

周四晚,美国将公布5月生产者价格指数。

PPI环比前值0.5%,期待0.2%。

核心PPI环比前值0.5%,期待0.3%。

生产者价格的大幅回落,有利于瓦解通胀粘性。

数据偏好,市场不一定跟从。

其“神经质”的特征,使之偶尔体现“还债效应”,偶尔体现“滞后效应”。

但大道至简,欠债有还清的一天,滞后有清醒的一天。

看清市场的嘴脸,也就没那么可怕。

以上纯属个人情感展现,聊博一笑。