给各位朋友先提前打个预防针。今天的文章较长,内容也多,有兴趣的朋友,还请耐心看完,因为关乎到自己的资金的收益最大化的不一样的思路。

相信很多朋友把暂时不用而又随时有可能会使用的资金在做银行的活期理财。那么问题来了,除了银行的活期理财产品外,还有没有其他的方式,使暂时用不上的资金能够保值增值,并且实现收益最大化呢?

我最近一直在思考这个问题,为什么要考虑这个问题呢。

一、起因是银行的活期理财产品形势发生了变化。

1、收益率下降:银行的活期理财产品收益率不太稳定,总体来说是收益在下降,原来还有3%以上的时候,现在3%的水平是达不到了,有的都到了2%以下,甚至有的不到1%。

2、不方便:有的银行活期理财产品,当日赎回金额降低到最多1万元。

3、不灵活:有的银行活期理财产品,原来是交易时间赎回资金能够实时到账,现在是T+1到账。

基于以上三点,我就试着了解了一下目前的国债逆回购的收益率是不是比活期理财要高呢?

二、首先谈谈国债逆回购优势

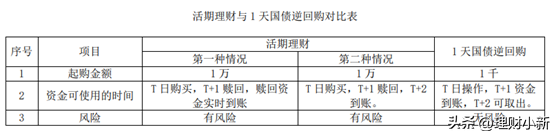

1、起购金额低:相比银行活期理财产品最低为1万元起购,而国债逆回购起购金额较低,最低购买金额仅为1千元。

2、资金到账时间:

1)活期理财产品两种情况:

(1)第一种情况:赎回资金(1万元以内)实时到账。周一买入,周二赎回,赎回资金实时到账,计一天收益。

(2)第二种情况:赎回资金第二天到账。周一买入,周二赎回,周三到账,计一天收益。

2)国债逆回购:周一卖出(注意操作时是卖出),周二资金到账,周三可以取出,计一天收益。特殊情况本文就不讨论了,比如周四操作,下周一资金到账,计四天收益。

三、接下来介绍什么价格购买国债逆回购相比活期理财更划算

首先需要知道,国债逆回购的收益率达到多少能够比活期理财要高呢?对比分析需要有个参考,以活期理财收益率为2%为例。

有朋友就说了,很明显啊,国债逆回购收益率只要高于2%,那就比活期理财要高了。

其实不然。分析如下。

1、首先,国债逆回购是有手续费的。收费标准如下:

1天,成交金额的0.001%;2天,成交金额的0.002%;3天,成交金额的0.003%;4天,成交金额的0.004%;7天,成交金额的0.005%;14天,成交金额的0.01%;28天,成交金额的0.02%;91天和182天,成交金额的0.03%。

2、其次,由于考虑资金使用的灵活性及情况对等,所以以1天的国债逆回购来与活期理财第二种情况对比。

(1)以1万元本金为例,若两者的收益率均为2%,那么,1天国债逆回购的收益率实际为多少呢?

(10000×2%÷365-10000×0.001%)×365÷10000=1.635%,实际是小于2%的活期理财的收益的。所以如果看到1天国债逆回购的价格为2时,而银行的活期理财收益率为2%,那么就不要考虑1天的国债逆回购了。

(2)那么1天国债逆回购的价格是多少时,才能达到活期理财的收益率2%呢?

(10000×2%÷365+10000×0.001%)×365÷10000=2.365%。也就是说,如果看到国债逆回购的价格低于2.365时,而你的活期理财的收益率为2%时,那买国债逆回购就不划算了。若两市的1天国债逆回购最高点都低于2.365,所以就没必要买了。

综上:国债逆回购的价格若高于2.365,而银行的活期理财产品的收益率为2%时,那购买1天国债逆回购就比活期理财划算了。

比如2022.12.28的R-001最高6.5,最低3.7。

那么计算一下,如果你在价格为5的时候操作的,那么实际的收益率是多少呢?

(10000×5%÷365-10000×0.001%)×365÷10000=4.635%。是不是远高于银行的活期理财产品的收益率呢?

四、除了收益率外,其他影响因素。

当然了,除了比较这个收益率之外,还有一些因素,也是有影响的。

比如说,同样是T+2资金灵活使用,但是T+2灵活使用的具体时间点可能也不相同,有的银行活期理财产品资金到账时间为下午六点左右,而国债逆回购时间则是在上午开市就能正常取出使用了(我试了下,八点半以后就能正常取出了)。

另外,国债逆回购T+1资金已经到账了,虽然还不能取出,但此时在股市中就已经可以正常使用了。

以上的思路是不是对朋友们有所启发呢。公式有了,如果对比的活期理财产品的收益率不是2%的数值,朋友们也可以根据公式自己测算,1天国债逆回购价格达到多少时,更值得购买国债逆回购。