虽然去年是在降息,但是也保不齐什么时候会有加息的可能。

有朋友会问,如果我存了五年的定期存款,正好遇到加息了,那我是继续存呢,还是取出来再存呢?哪种更划算呢?

我帮大家算一笔账,看看存款要不要取出重新存。

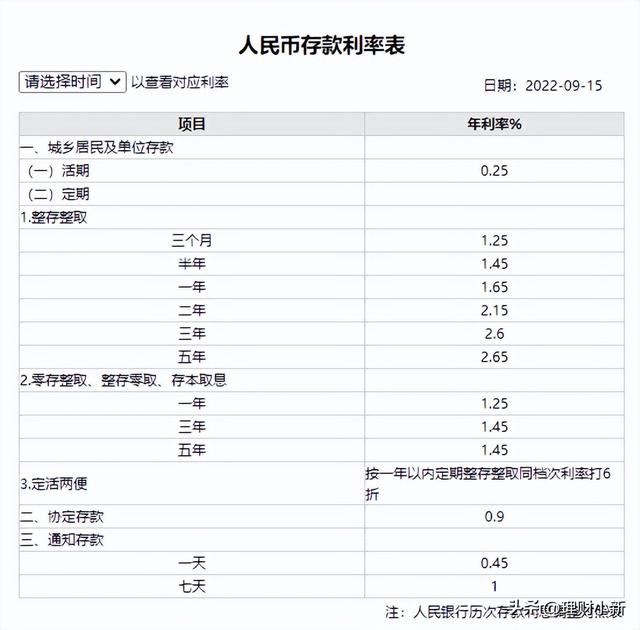

要算账,咱们得有个基准。以某行的定期存款为例,五年期的年利率为2.65%,活期年利率为0.25%。如果五年期的年利率刚到半年时就遇到加息了,五年期年利率提高到2.7%了,那么要不要将存了半年的一万元的定期存款提前支取重新存五年定期呢?计算时间段为五年,2023.1.1-2027.12.31。

1、不提前支取

到期时的利息=10000×2.65%×5=1325元。本金+利息共计=10000+1325=11325元。即2027.12.31可到账11325元。

2、提前支取

存半年时遇加息,年利率为2.7%,注意一下,在半年时提前支取,此半年按活期利率计算利息到账,然后又存五年定期存款,到期日为2028.6.30,这时候才会有这五年的利息+本金到账。但是为了方便对比,时间段选取一致,那么时间计算仍以时间段五年,2023.1.1-2027.12.31,此时五年期的本息还不能到账。

那么到2027.12.31,包括有半年的活期利息,还有四年半的年利率为2.7%的利息,那么利息一共是多少呢?

10000×0.25%×0.5+10000×2.7%×4.5=1227.5元。

3、对比到2027.12.31日利息,很显然不提前支取利息更高些。

4、那么存多少天,提前支取再存定期,更划算呢?假设存了N天,遇到加息,年利率为2.7%,那么提前支取后,仍然存五年定期,两者利息是相同的呢?计算时间段仍为2023.1.1-2027.12.31。

10000×0.25%×N÷365+10000×2.7%×(5×365-N)÷365=10000×2.65%×5

也就是(2.7%-0.25%)÷365×N=(2.7%-2.65%)×5

所以N=37.2天。也就是说,在37天以内遇到加息的情况,提前支取另存定期,更划算些;如果已经存了超过37天了,就不要提前支取了。

5、以上情况是假设加息到2.7%,以及按五年定期情况进行的计算。如果加息的年利率不是2.7%,以及其他期限情况下,可以按照本文的思路进行分析计算,你也可以的。

本文抛砖引玉,所以说,不是遇到加息想当然就认为提前支取再存定期,利息会多。

看到本文的分析,是不是有所启发呢。希望有所帮助啊。