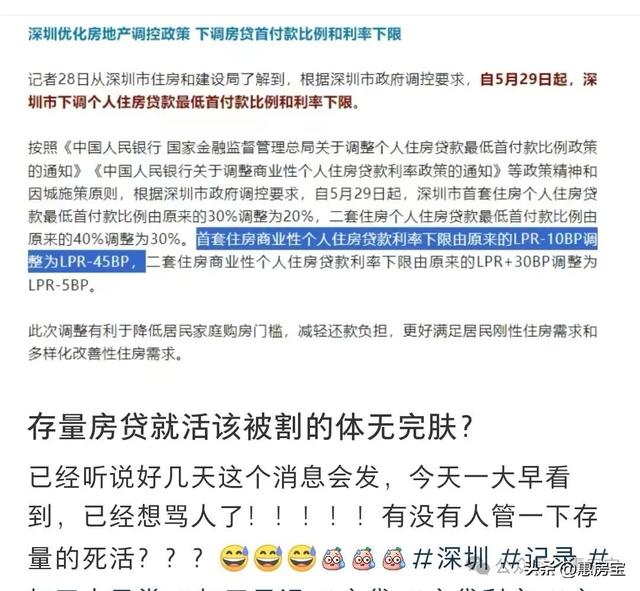

这两天,一线城市房贷利率接二连三创下新低,除了北京暂时还没表态外,上海、深圳首套利率已经降至3.5%,此次调整前,上海市首套房商贷利率为3.85%,调整后,以100万贷款本金、30年等额本息偿还方式计算,购房者可节省利息成本约7.11万元,广州首套利率还未公布,应该会更低;

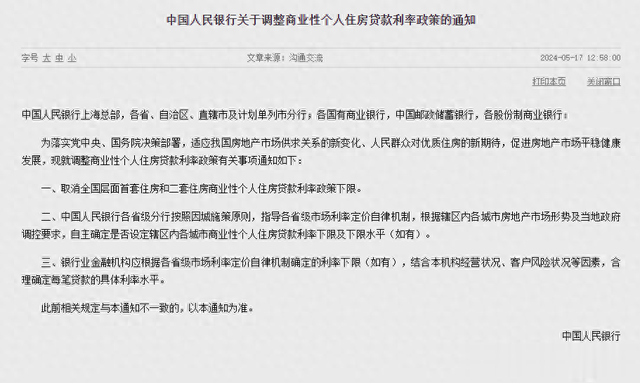

5月17日官方发布,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,而早前买房的人还在还着4点几、5点几的存量房贷,所以很多人感觉太亏了。

下限没有了新增房贷利率还会继续往下降,那这和存量房贷利率一对比,差值就更大了,差值大了计算到房贷上面,大家的怨言就更多了;

这两天各大城市接二连三下调增量客户的房贷利率下限,让存量房贷的客户再也坐不住了,网上关于存量房贷高位站岗的帖子非常多,吐槽声不断。

一边是房贷利率不断下调,另一半是存量房贷持有者的疑惑,存量房贷利率变不变?

在这之前,回顾一下房贷利率=“LPR + 加点”,一般指5年期LPR。

随着这些城市利率取消下限了,新增房贷能享受到最新的“低利率”,但存量房贷利率的合同并没有变,大部分合同规定的加点还存在,理论上眼下利率是不会变的。

去年因为老百姓和媒体的呼声都很高,所以全国大范围降了一次存量房贷,就是直接调整的加点。

现在很多人都在调侃说,前几年买房的人活活成了大冤种,房子买在了高点,房贷也因为当时额度紧张,利率过高。

就上海而言,21年7月至23年12月买房的人群仍然执行LPR+35bp的下限利率,而新政下的首套房贷款利率下限为3.5%,形成明显的剪刀差。如果按100万贷款、30年期限计算,两者的利息总额相差超20万元,每月月供相差近千元。

俗话说“不患寡而患不均”,上一波“提前还款潮”就是因为新房贷利率和存量房贷利率差距越拉越远,现在很多人还跟去年一样,一直在提前还房贷的方式减轻压力。

截至2023年末个人住房贷款余额38.17万亿元,相较于2022年末的38.79万亿,足足减少6000亿。这是20年来,个人住房贷款余额首次下降。据统计,2023年有房一族还了7万亿的房贷,而这7万亿中,绝大部分都是提前还的房贷。

另外,真正要担心的是,增量房贷利率不断下调,那估计大家后面还会继续提前还房贷。

我还是忍不住要说一句,希望再来一轮降低存量房贷利率吧!

去年大家呼吁降存量房贷时候,当时也是市场持续刺激增量需求,存量房贷站在利率高点,大家疯狂还贷,倒逼市场做出了和08年前后一样的选择,降存量房贷。

只有真正降低了存量房的房贷利率,才是真正给大家减负,从源头避免大家提前还贷,甚至还能释放出更多更有效的购买力,去投资、去消费!

只要民间呼声大,还是有希望的,向有关部门去反馈诉求,今年来越来越多的底层的呼声和建议被高层采纳和执行,一切阻碍经济回暖和楼市回暖的政策都在被废除。

存量业主可以蹲一波后面的新政策~