A股市场中确实有几家公司在2024年上半年业绩预报中展现出强劲的增长势头,特别是诺泰生物:

诺泰生物业绩亮眼:

诺泰生物业绩亮眼:诺泰生物预计2024年上半年实现归母净利润1.8亿至2.5亿,同比增速在330%至497%。这一业绩预报同样非常抢眼,凸显了公司强大的盈利能力和市场竞争力。

诺泰生物业绩的亮眼表现与其所处的减肥药行业密切相关。随着人们健康意识的提升和审美观念的转变,减肥药市场近年来呈现出快速增长的态势。诺泰生物作为减肥药行业的领军企业之一,能够充分受益于这一市场趋势。

减肥药行业近期表现:不仅是国内的减肥药企业,国外减肥药企业也表现惊艳。昨天,美股减肥药双雄诺和诺德和礼来制药的市值均创历史新高。这再次证明了减肥药行业的广阔前景和巨大潜力。

减肥药市场的快速增长主要因素:

一是肥胖问题的日益严重,使得越来越多的人开始关注自己的体重和身材;

二是科技的发展,为减肥药的研发提供了更多的可能性和选择;

三是政策的支持,一些国家和地区出台了相关政策,鼓励和支持减肥药产业的发展。

在考虑投资角度时,以下企业在减肥药领域的布局和表现值得投资者关注:

诺泰生物作为一家专注于多肽药物及小分子化药的生物医药企业,其业绩的突然爆发确实令人震惊:

2024年上半年业绩预告:诺泰生物预计2024年上半年将实现归母净利润在1.8亿至2.5亿之间。

这一数字与2023年全年归母净利润1.63亿相比,显示出公司在短期内实现了显著的利润增长。

业绩增长分析:与2023年全年归母净利润相比,诺泰生物在2024年上半年的预计利润已经超过去年全年,这体现了公司业务的强劲增长势头。

诺泰生物业绩增长的原因主要得益于公司自主选择产品的持续放量及收入占比提升。公司在多肽药物及小分子化药领域的研发和生产能力得到了市场的认可,产品销售收入实现了快速增长。

业务模式:诺泰生物采用自主研发与定制研发生产相结合的业务模式。

公司不仅围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向进行自主研发,同时还为全球创新药企提供高级医药中间体或原料药的定制研发生产服务。这种多元化的业务模式为公司带来了稳定的收入来源和广阔的市场前景。

市场地位与竞争优势:诺泰生物在多肽原料药领域的技术实力和市场地位较为突出。

公司解决了多肽药物及小分子化药研发及合成生产过程中的一系列全球性技术难题,并具备显著的产能优势。此外,诺泰生物在成本控制方面也表现出色,这使得公司在激烈的市场竞争中更具竞争力。

什么导致了诺泰生物业绩突然爆发?

一、诺泰生物在2024年业绩大幅增长的原因中,强调了“自主选择产品”的持续放量及收入占比提升。这里的“自主选择产品”主要是指公司针对糖尿病、心血管疾病、肿瘤等疾病治疗方向,以多肽药物为主,小分子化药为辅,自主选择研发的具有较高技术壁垒和良好市场前景的仿制药药品,包括原料药及制剂。

具体来说,这些“自主选择产品”包括大家熟悉的司美格鲁肽、利拉鲁肽等原料药。这些产品在市场上的表现强劲,推动了诺泰生物业绩的显著增长。

这些“自主选择产品”的包括:

司美格鲁肽和利拉鲁肽是诺泰生物在多肽药物领域的代表产品。这些产品在治疗糖尿病、肥胖症等疾病方面表现出色,受到市场的广泛认可。诺泰生物在多肽药物领域拥有强大的研发实力和生产能力。公司能够解决多肽药物研发及合成生产过程中的一系列全球性技术难题,并具备显著的产能优势。随着健康意识的提升和医疗技术的进步,多肽药物市场呈现出快速增长的趋势。诺泰生物通过自主研发和定制研发生产相结合的方式,不断推出具有竞争力的多肽药物产品,满足市场需求。

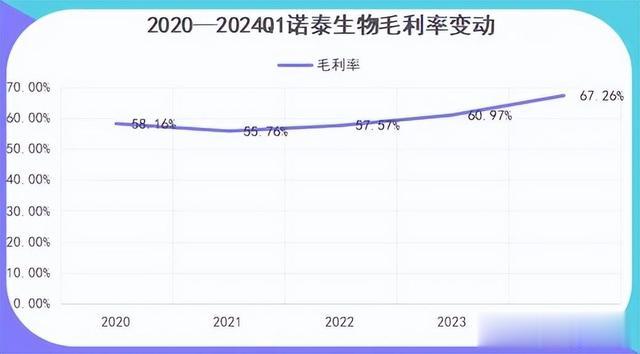

二、毛利率持续攀升,诺泰生物业绩的显著增长确实令人瞩目,其增长的原因两点:多肽类业务订单的增长以及毛利率的急速增长。

首先,毛利率的连续增长表明诺泰生物在成本控制、生产效率以及产品定价策略上取得了显著成效。从2022年开始,公司的毛利率一路上行,并在2023年增长了接近4个百分点,到2024年一季度更是达到了67%以上,增长7个百分点。这一趋势表明诺泰生物在提升盈利能力方面取得了积极进展,为公司未来的可持续发展奠定了坚实基础。

其次,多肽业务的加速放量也是诺泰生物业绩增长的重要推动力。多肽药物作为公司的主要产品之一,具有广阔的市场前景和应用潜力。随着市场对多肽药物需求的不断增长,诺泰生物凭借其在多肽药物领域的技术实力和研发优势,成功抓住了市场机遇,实现了多肽业务的快速放量。特别是2024年二季度,多肽业务的加速放量接近一倍,这进一步提升了公司的盈利能力,使得诺泰生物今年上半年的毛利率大概率要超过70%。

此外,2024年一季度利润达到了6632万,而上半年净利润预计在1.8亿到2.5亿之间。这一数据表明诺泰生物在二季度实现了比一季度更快的增速,进一步验证了公司强劲的增长势头和盈利能力。

3、产能充足,客户实力强,诺泰生物旗下产品司美格鲁肽、利拉鲁肽等6个原料药品种在美国通过与制剂的关联技术审评,这标志着公司在原料药研发和生产方面达到了国际先进水平。

其中,司美格鲁肽等长链修饰多肽药物的单批次产量超过10公斤,这一产量水平不仅满足了市场的需求,也进一步巩固了诺泰生物在多肽药物领域的领先地位。长链修饰多肽药物的研发和生产对技术要求极高,诺泰生物能够突破技术瓶颈,实现如此高的产量,展现了公司强大的技术实力和创新能力。

此外,诺泰生物的多肽原料药已经成功进入美国、印度、加拿大、欧洲等海外市场,并与Cipla、Apotex、Chemo、Teva、Dr.Reddy、普利制药、齐鲁制药、健友股份等国内外知名制药公司建立了稳定的合作关系。这些合作伙伴的认可不仅证明了诺泰生物原料药的高品质和可靠性,也为公司进一步拓展市场提供了有力支持。