上周行情回顾:阴跌不止。

由于金融数据低于预期,奠定了上周一低开的基础。

参:《周一悬了。又一个“泡沫”破了,继房产后。不如给我一刀来个痛快》

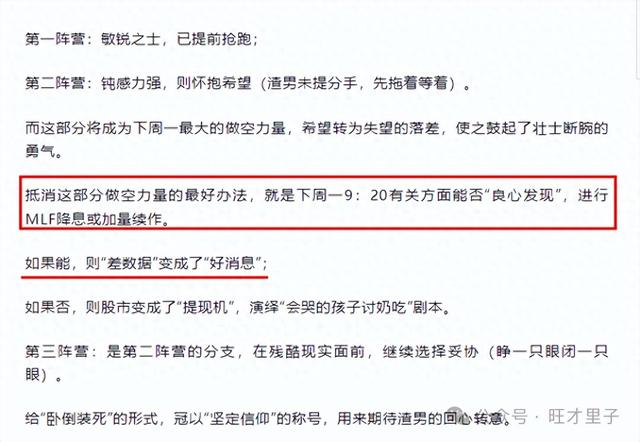

对冲的方式,是进行MLF降息或加量续作。

但显然没有,不但没有降低MLF利率,还进行了缩量续作。

这是上周一10点之前盘面需要反馈的信息。

10点之后,统哥公布了一系列数据。

投资与增加值低于预期,零售高于预期。

这是比较纠结的数据,深证把此数据看作是消费复苏的征兆,带动指数上涨。

主要原因,还是房地产投资跌幅进一步收窄。

故事主角,确实有向好的趋势。

这种乐观,只维持了一天多。

上周二晚,一份弱数据,引起美股大涨。

参:《弱数据引发国债大涨,说明什么?赌场与晴雨表的区别是什么?》

本来A股可以享受,这种被动红利。

上周三,A股拒不接受这种嗟来之食,以自己独特的个性,诠释了对未来的担忧。

一方面是投资者期望太高,另一方面是庙堂之上有更宏大的叙事。

参:《央妈为何要下场买卖国债?美联储是如何调控利率的?》

上周四,随着重要央行采取“按兵不动”,投资者心愿未遂,最后的一丝“希望”落空。

离岸货币断崖式贬值,股市终于找回了需要跟随之锚。

参:《又见三迁。需要克服的“不良”心志。贬值的原因居然是按兵不动!》

上周五,只不过是这种“崩溃”之情的延续。

盘面再次跌破重要关卡。

也许是投资者“乞求糖果”的权宜之计。

也许是投资者用试探“爱的边缘”的方式来体现“真爱在哪里”。

本周期待:

一、美国经济-偏忧

上周五晚9:45,美国公布了6月景气指数。

SPGI制造业、服务业、综合PMI均超预期。

经济难以想象的乐观,推动十年期美债收益率大涨。

于是,美元小涨,黄金大跌的跷跷板效应再次显现。

然后,美国三大股指,终于没再创新高,让大洋彼岸“松了一口气”。

美元走强,降息延迟的效应,不利于除美元外的资产。

二、美国爆雷-偏喜

周末的故事到此并没有结束。

据券商中国:

“美国银行最新公布的报告显示,商业抵押贷款支持证券的AAA级部分投资者罕见遭遇亏损;同时,巴克莱银行的报告显示,百老汇一栋大楼的抵押贷款的AAA部分购买者也遭遇25%的亏损。”

这是商业地产有关的投资产品,其最高评级的亏损,意味着当下的评级并不可靠。

这是偶尔现象,还是冰山一角?

会否上演2008年以来的金融危机呢?

如果危机发酵,美联储将不得不提前降息,利好全球资产。

三、工业利润-偏忧

周四9:30,统哥将公布5月工业利润。

由于工业购进价格进一步加速收窄,5月利润也将进一步收窄。

换句话说,材料类价格的上涨,制约了工业利润的增长。

4月工业利润同比转正,源于去年的低基数。

那么,去年5月基数较高,那么本次公布的工业利润可能同比转负。

四、美国通胀-偏喜

周五晚,美国将公布5月联储最信任的指标。

PCE前值2.7%,期待2.6%;

核心PCE前值2.8%,期待2.6%。

消费支出物价指数双双下滑,特别是核心PCE离目标2%又进了一步。

能反映出通胀粘性正在瓦解,给美联储的降息之路扫清了部分障碍。

同时,公布的还有个人收支环比增速。

收入前值0.3%,期待0.4%;

支出前值0.2%,期待0.3%。

收支双增,特别是支出环比的再次出轨(联储心仪位置是0.2%),又意味着抗击通胀不会一帆风顺。

当然,重点还是PCE物价,支出只是隐忧。

关于美国降息,正变得扑朔迷离。

降息,有利于经济强盛。

不降息,有利于体现决心(抗击通胀)。

随着大选临近,降不降息,将由经济角度上升到政治角度。

以上纯属个人情感展现,聊博一笑。