有朋友让更新一下锦和商管的经营情况,把其2023年和2024年一季度也说一说,这就安排。上海锦和商业经营管理股份有限公司(股票简称:锦和商管)成立于2007年,2020年4月在上交所主板上市。

锦和商管旗下拥有“越界”项目品牌,及全资物业公司锦能物业。其中,以“越界”品牌为代表的创意产业园区得到政府、文化创意产业类客户等各方认可,是“上海著名商标”。

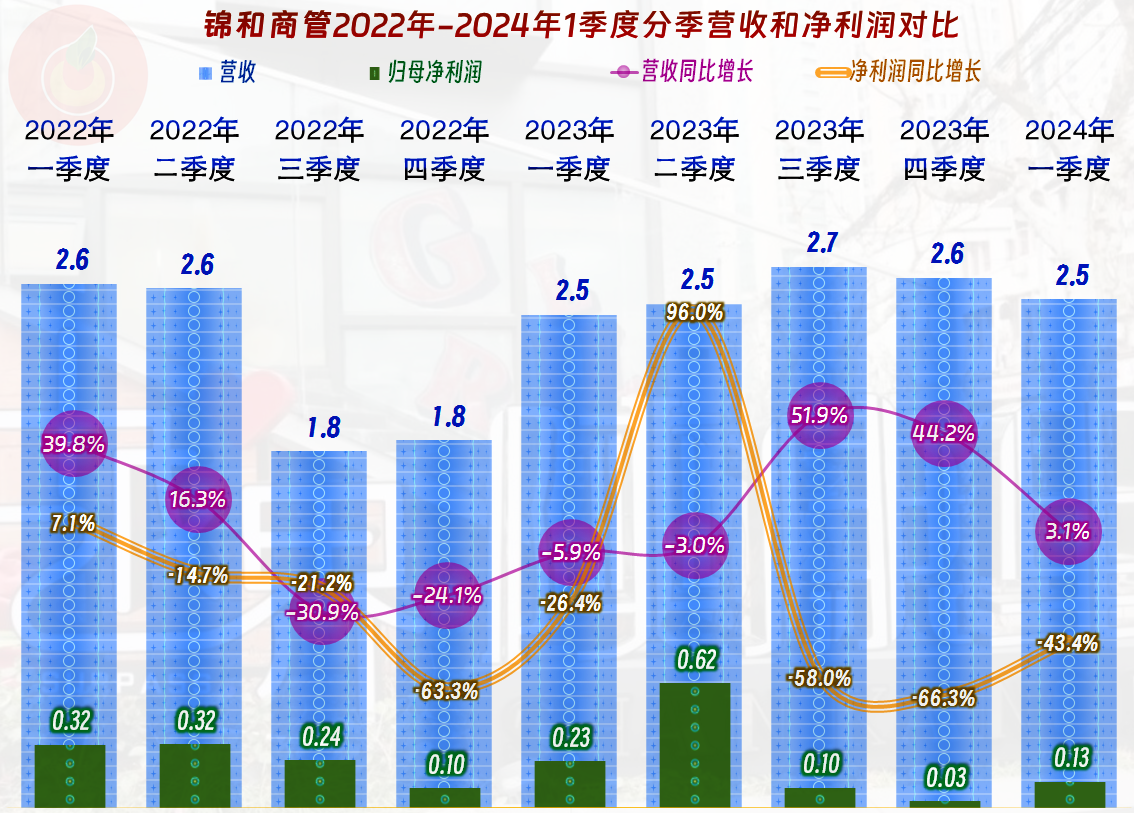

2023年,锦和商管趁着疫情管制取消的机会,营收同比大增了17%,突破10亿元大关而创下了新纪录。

其中“租赁”业务增长略慢一些,占比也有所下降;“物业服务及其他”业务大幅增长,占比直奔三成而去。

各大市场都在增长,主力的上海市场增长速度略高于平均增速,杭州市的增长更快一些,但规模还偏小;北京和南京市场的增长幅度低于平均增速,南京市场的规模太小。总体上,各市场都算是稳中有进的良好状态。

净利润的表现就没有营收那么亮眼了,微增1.9%后,总算止住了连续三年下跌的不利形势。

分季度来看,2023年营收增长主要集中在下半年的两个季度,原因显然是对比的基数比较低,2024年一季度的同比增长幅度已经下降至3.1%。净利润主要集中在上半年的两个季度,从下半年开始,一直到2024年一季度,盈利能力都比较弱。

如果仅看主营业务,情况就不太好了,最近四个季度的主营业务都是亏损状态,2023年仅仅一季度有3.4个百分点的主营业务盈利空间。要说明一下,这里的主营业务是以其成本费用来计算的,不能等同于其扣非净利润的概念。

主营业务亏损的主要原因是,毛利率持续小幅下跌了四个季度,看起来不严重,如果累计算,四个季度累计下跌了6.3个百分点,这就不能算是微跌了。这样的下跌,就算营收增长带来的规模效应也在发挥作用,但这种作用的影响力度还抵消不掉毛利率下跌的影响。

如果看年度的情况,疫情下的影响甚至还搞成了利好,2022年就是在这种情况下创下了毛利率的新高。2023年毛利率暴跌了10多个百分点,是最近八年中最差的表现。最近三年的销售净利率和最近四年的净资产收益率都在10%左右,有一定的下跌趋势,总体上表现还不算差。

“租赁”业务的毛利率下跌严重,看来商住项目不好出租,并不是网上租户和自媒体博主们随便说的,而是情况确实如此,至少是租金在下跌。“物业服务及其他”业务的毛利率还有所增长,这当然是好事,但我们要知道,这是和租赁密切相关的业务,如果租赁那边持续不太好,延迟一段时间后,还是会影响到“物业服务”这类业务的。道理很简单,客户都少了,可以收到的管理费不就会少吗?短期靠涨价还可以,久了就会很麻烦。

遗憾的事,锦和商管2023年的主营业务也是亏损的,也就是成本和期间费用之和超过了营收。虽然营收增长带来的规模效应还是明显的,但是顶不住毛利率下跌太快。不过,总成本超过营收的幅度还比较低,通过其他一些收益,还是可以实现不错的净利润,甚至净利润还能小幅增长。

其他收益方面的表现还不错,主要是政府补助和“资产处置收益”,当然也有一定的“资产减值损失”。其中“资产处置收益”是“非流动资产处置收益” ,而“资产减值损失”并非存货跌价损失,因为锦和商管没有存货,主要是“商誉减值损失”。

其实还有上图中没有展示的营业外收入5885万元,主要是“补偿金收入”,其自己描述为:“系越界创意园物业出租方上海广电股份浦东有限公司与本公司签订协议,对协议中因拆除部分房屋而减少的租赁范围及物业管理范围进行的补偿。”

如果看扣非净利润,2023年并没有亏损,原因是“资产处置收益”是经常性项目,具体的情况略为复杂,为了不把这搞成专业类的文章,我们就不去细究了。我们只需要注意到,其营收没有成本和费用高,这种状态对任何一家公司都是急需扭转的。

现金流量的表现比较好,“经营活动的净现金流”持续增长了三年,包含2024年一季度的表现都还不错。固定资产类的投资活动在2020年以后,持续下降,锦和商管似乎有意在控制投资规模,以便应对越来越复杂的经营环境。

“经营活动的净现金流”表现较好的主要原因是其他因素,实际上主要是“使用权资产摊销”和“长期待摊费用摊销”,由于这类因素在大多数企业中是不重要的,而在商管类企业中就成了重要因素了。

看起来,其资产负债率较高,主要原因是从2021年起按新准则规定,把租入的资产在“使用权资产”和“租赁负债”中都要反映,这就同时大幅增加了长期资产和长期负债。但是,短期偿债能力却与此关系不大,而锦和商管的短期偿债能力看起来确实不太强。

锦和商管的主要流动资产是货币资金和交易性金融资产,还有一定的应收账款,总体质量是相当好的。流动负债中“一年内到期的非流动负债”比其现金类资产略低,刚性的偿债压力并不大;应付账款可以去和应收账款搞“滚动”平衡,基本上问题也不大。

实际上,其短期偿债能力的主要影响因素就是单项金额最大的“其他应收款”项目了,一般该项排在首位的公司还是比较少。主要原因还是会计准则是以工商企业,特别是以制造业企业为参考来写的,对于经营租赁业务为主的锦和商管就只能把“租赁押金”2.5亿元,“暂收款及往来款”3815万元放在其他应付款中,但是,应付的“股权转让款”7981万元却与行业无关,还得按合同支付。

具体是应付给北京亿鹏的款项,2023年1月13日,锦和商管与北京亿鹏签订《股权转让协议》,约定锦和商管收购北京亿鹏持有北京新荟园壹城市更新科技发展有限公司42.5%的股权,股权转让交易价格为9,353万元。

可别小看锦和商管,10亿元的营收除了贡献1.6亿元的职工薪酬,还贡献了1亿元的税收,这类企业r 社会贡献并不小。最近几年,除了盈利能力下降,另外两项总体上都处于增长的趋势之中,也就是说企业除了赚钱能力下降之外,其他方面似乎不不错。

声明:以上为个人分析,不构成对任何人的投资建议!