这个周末夫人崴了脚,弄得我在学习弄饭,答应好多朋友看的公司都给耽误了。现在有点空就来看一家,江苏国茂减速机股份有限公司(股票简称:国茂股份)2013年成立,2019年6月在上交所主板上市,是中国通用机械工业、减变速机行业的标杆型专业制造服务企业和领军企业。

国茂股份专注减速机行业多年,公司主营产品为齿轮减速机和摆线针轮减速机,年产量超70万台,产品广泛应用于工程机械、智能物流与仓储、工业自动化、冶金、环保、新能源、食品轻工、港口机械和资源开采等通用机械行业各领域。

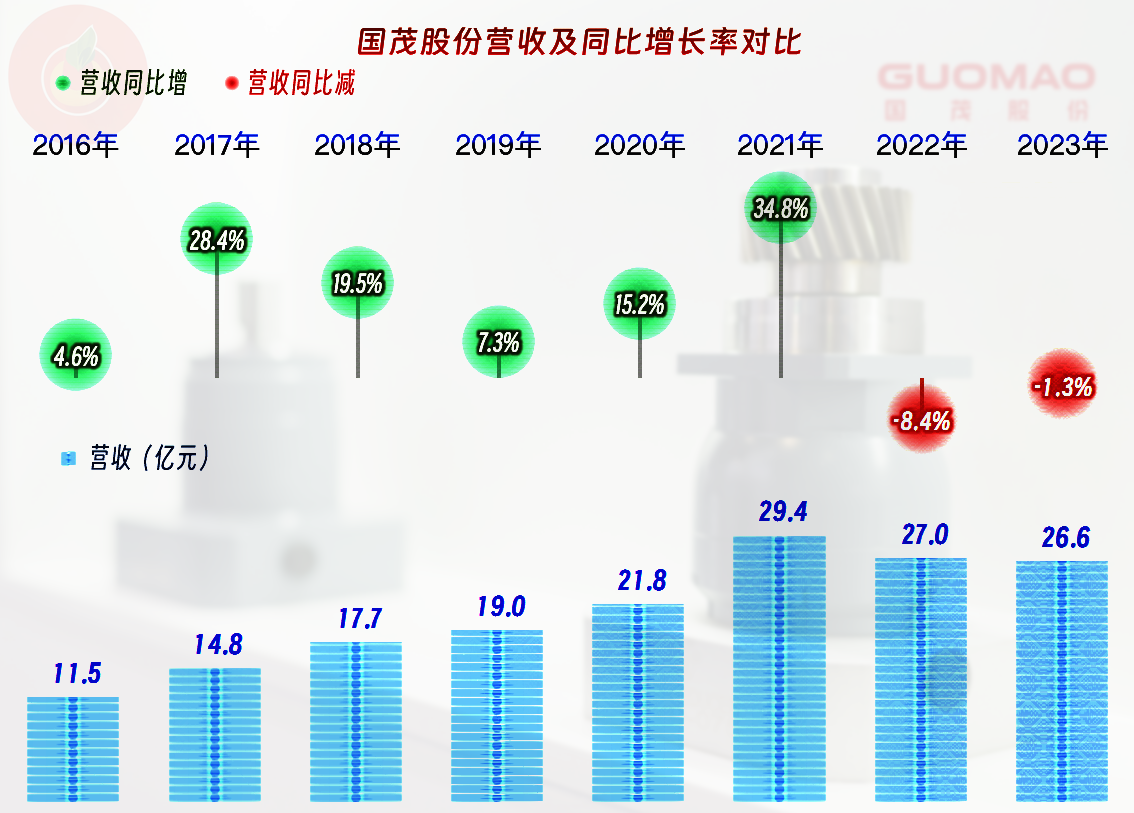

2023年,国茂股份的营收同比微跌了1.3%,已经是连续两年下跌了,两年累计下跌一成左右,要说其没有压力,估计没人会信。

分产品来看,核心产品,“齿轮减速机”同比略有增长,但“摆线针轮减速机”、“GNORD减速机”和“配件及其他”产品均有超过一成的下跌。在下行或增长乏力的行业环境中,往往还是核心产品更具竞争力,对国茂股份来说,同样如此。

分地区来看,99%的市场都在国内,国外市场的销售占比非常低。虽然有时候,比如2023年,国外市场也有不错的增长,但并不影响国外市场的表现,现在对业绩几乎无影响的事实。

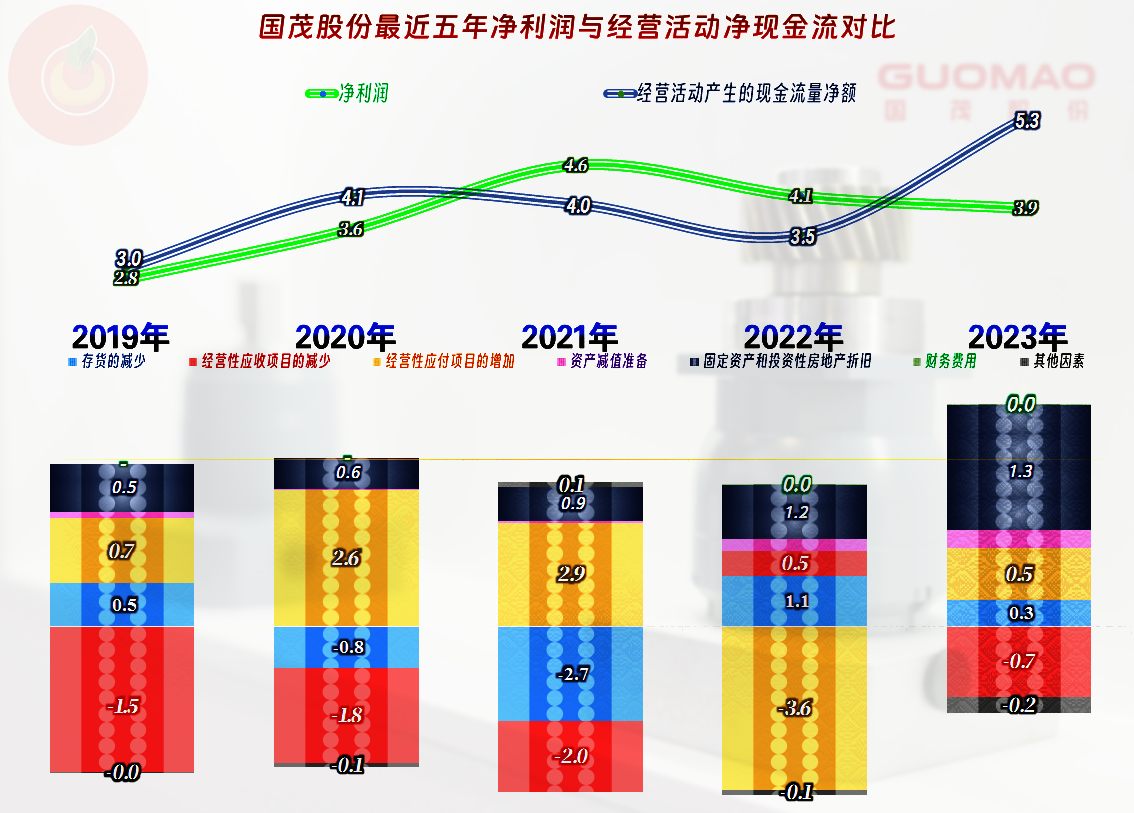

近两年的净利润也在下跌,下跌的幅度比同期的营收略高,两年累计下跌幅度超过了一成。但仔细看,这样的盈利能力似乎也不能算差,至少最近三年还是形成了一个位于高位的台阶。

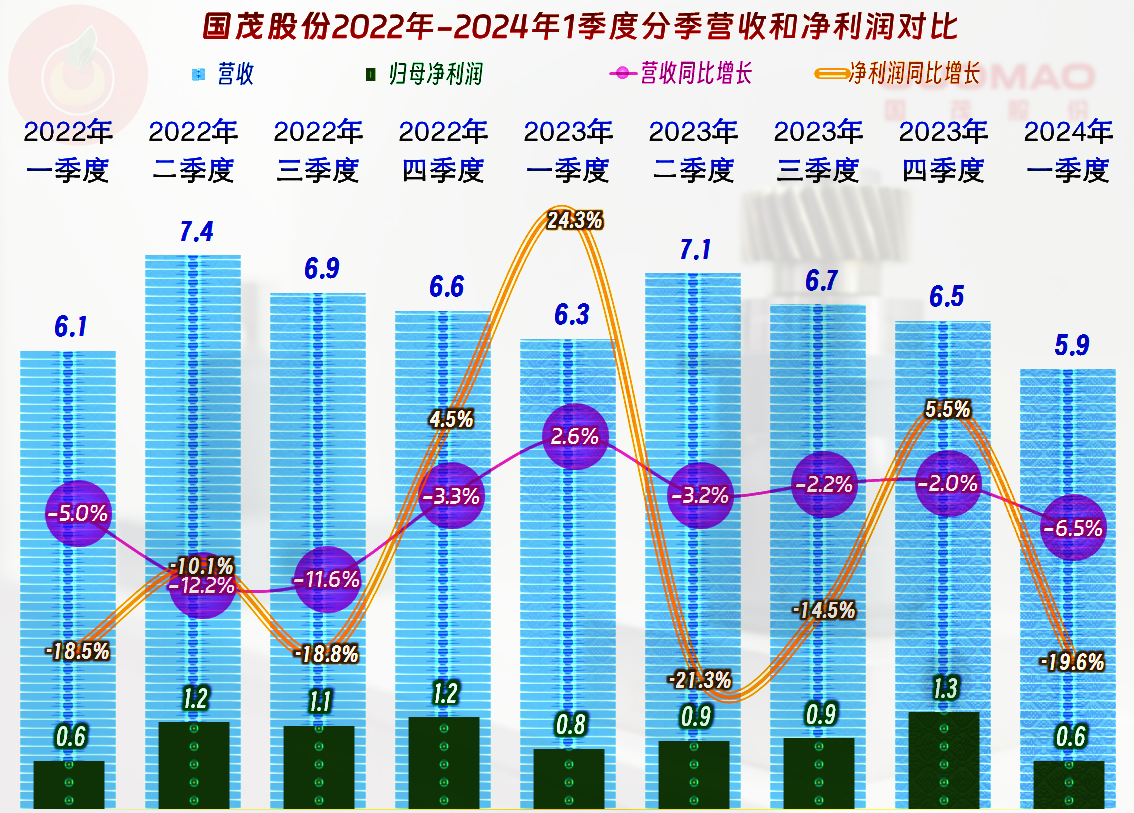

分季度来看,营收的表现是稳中有跌的,最近九个季度中,只有2023年一季度有过同比增长,其他各个季度都在同比微跌之中,算是小幅螺旋下跌。2024年一季度的表现不能算好,营收仍然是同比微跌,净利润同比下跌的幅度还比较大,市场表现和业绩,仍处于恢复之中。

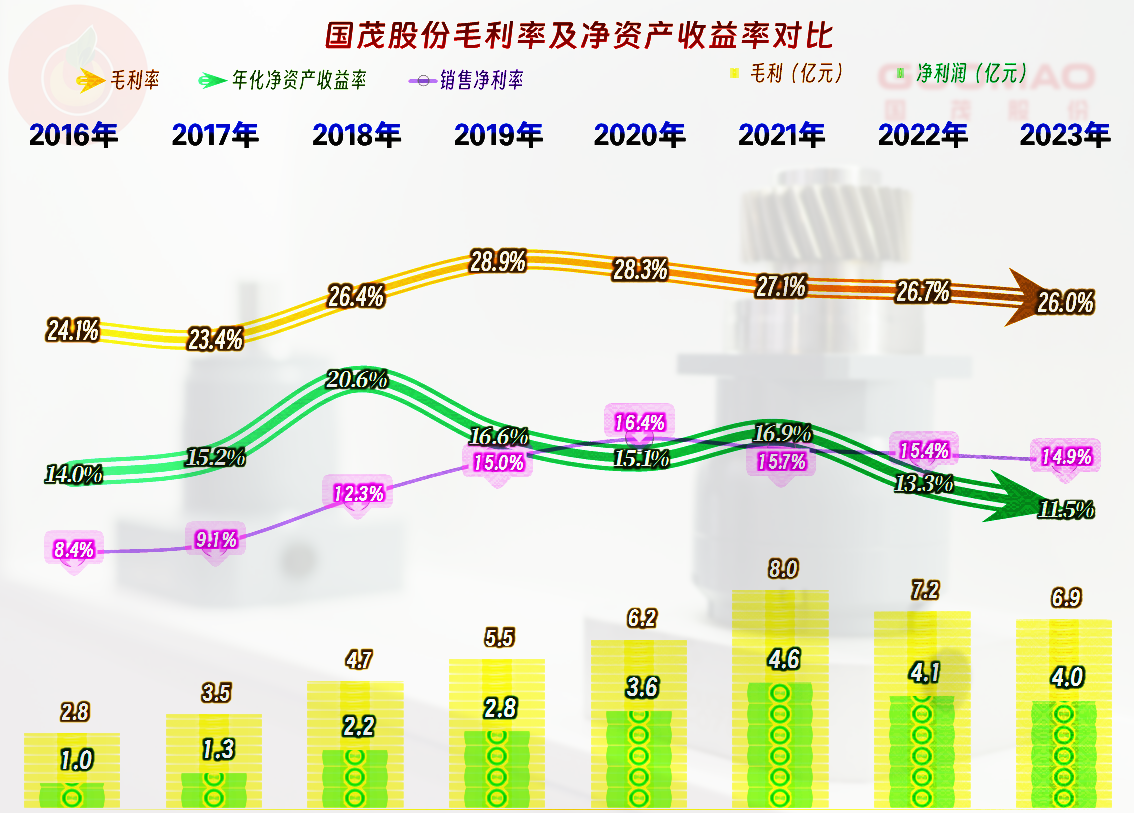

从2020年以来,国茂股份的毛利率持续小幅下跌了四年,2023年为26%,比峰值时的2029年下跌了2.9个百分点,实际上并不严重。但持续下跌,确实对经营者心理造成了比较大的打击,也给未来的业绩稳定性蒙上了一层阴影。

四大单列的产品中,第一大和第三大产品系列的毛利率在下跌,第二大和第四大产品系列的毛利率在增长。在现在的环境中,能有这样的表现,也算是不错的了。

由于期间费用,2021年还在增长,之后才是两年小幅的下降,其占营收比并没有明显的下降,2023年甚至还高于2020年。主营业务盈利空间受到毛利率小幅下跌的影响,而持续受到压缩。2023年15个百分点的主营业务盈利空间是最近五年最差的,但是,作为机械行业,这个表现仍然算行业内比较优秀的。

其他收益方面,最近四年都有三四千万的净收益,主要是政府补助和投资收益等,这方面我们就不去展开看了。最近两年的“资产减值损失”(主要是“存货跌价损失”)有所增长,这一点值得关注。

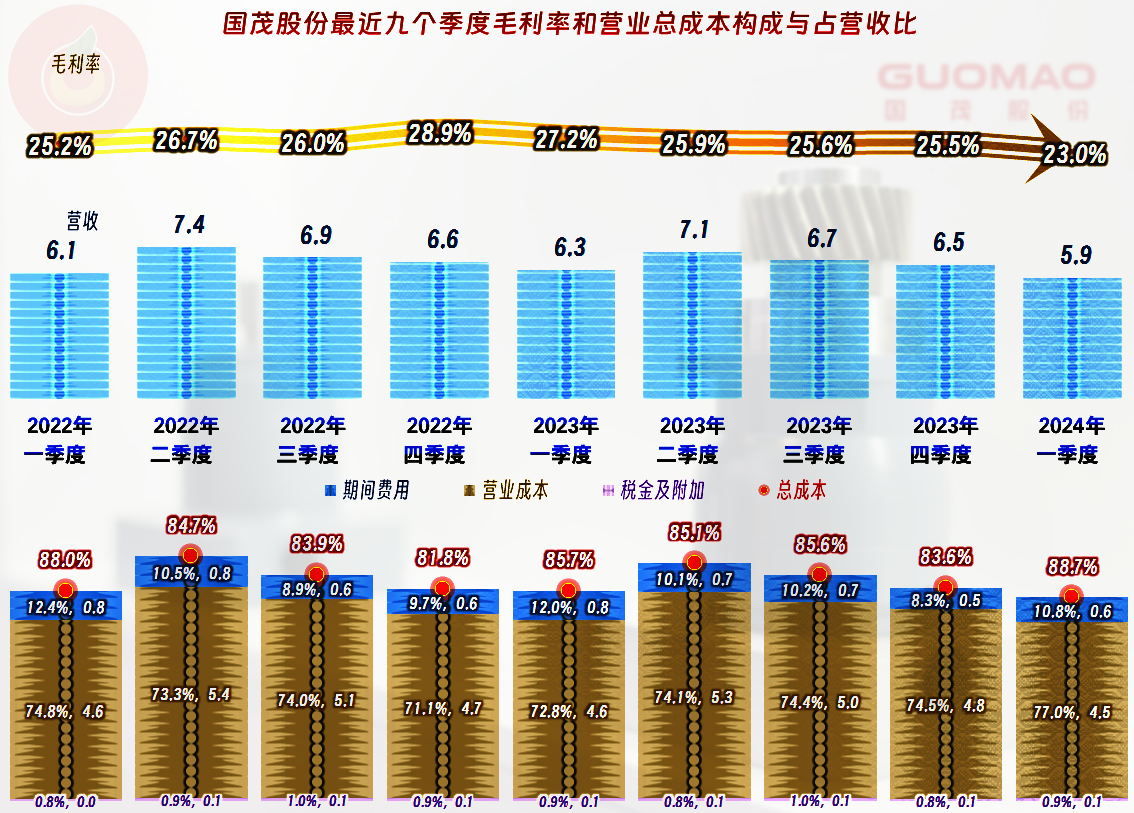

分季度来看,从2023年一季度开始,毛利率持续小幅下滑,2024年一季度末有较大幅度下滑,23%的水平已经是最近这些年份的新低了。12.3个百分点的主营业务盈利空间,既低于去年同期,已低于2023年平均水平,2024年的业绩仍然有下滑的趋势。

“经营活动的净现金流”持续稳定,完全能满足其固定资产等投资类需求;也就是说,没有2019年上市的大额融资,其实也没啥问题。

固定资产规模增长后近两年折旧和摊销回收资金的规模也在扩大,存货占用资金不是太明显,但是应收和应付类的占用资金时常上下波动,这与其营收增长乏力表现一致,基本停滞的市场中,就不会出现两者都单向增长的趋势。

国茂股份的偿债能力是相当强的,而且还在持续增强。最近几年营收增长乏力,对其资产规模也有影响。比如2022年末就有“缩表”的迹象,2023年末增长后,2024年一季度末又有缩表的迹象。

这当然不是企业的主动追求,而是一旦减少投资,折旧回收资金。客户端和供应端的相互欠款减少,就会出现自然“缩表”的现象。在经营进入平缓期的企业,基本上都会出现这类的情况。

国茂股份的存货规模最高时是2021年末,随后就开始了连续两年的下降,但2024年一季度末有小额增长。从现在的情况来看,很难再增长到2021年末的水平了,除非市场发生一些较大的变化。

国茂股份经营的是一个相对狭窄的细分行业,其产品的竞争力不错,毛利率比较高,期间费用控制得当,主营业务盈利空间比较大,哪怕是市场增长变慢甚至下行,他们也能保持较强的盈利能力,是现在市场上不多的优质企业。

但是作为上市公司,投资者需要的是资产不断地增值,在现在的环境下,这方面不仅是国茂股份很难给投资者提供这种需求,其实大部分的上市公司,对此都是会感到压力山大的。

声明:以上为个人分析,不构成对任何人的投资建议!