最近看到网上在传审计署《2023年度中央预算执行和其他财政收支的审计工作报告》关于税收问题的表述和解读,我当然也要来看一看,并以我曾经接待过他们检查的经历来简单说一说这事。

这个文件很好找,在审计署官网的“公告报告”下的“审计署报告及解读”栏目下的第一项。这里有两个接近的栏目,另一个是“审计署公告及解读”,那上面也有一个2024年6月25日发布的报告,是《中央部门单位2023年预算执行等情况审计结果》,其实这个更精彩,不信我们就简单看一下。

比如,“2008年至2023年,所属河南、重庆、湖南等16省市税务机关未经审批无偿出借资产,或未将国有资产有偿使用收入等上缴财政,涉及金额1.77亿元,其中2023年5554.26 万元。”,再比如“2019年至2023年,所属四川、贵州、山西3省税务机关违规公款私存,涉及金额90.72万元。”

就是那些,企业一丁点小问题,他们说得严重到天都要塌了的税务人员,他们自己单位的财务管理让人看着可能还不如绝大多数中型民营企业,要知道他们还没有要盈利的市场压力。今天我们的重点不是说这个,我们主要说另一个文件。

《2023年度中央预算执行和其他财政收支的审计工作报告》第3页中的“税务部门应征未征个人所得税、消费税、房产税、增值税等449.42 亿元;海关单位少征关税、反倾销税、进口环节增值税等 58.9 亿元”引起了大家的注意。甚至网上有一些说法,最近那些比较离谱的税务追征措施是审计署要求税务部门的,具体是什么情况,可能只有当事的税务部门等才清楚,他们显然不方便说出来。

这让我想起一件亲身经历的事,数年前,我接到某国税局副局长的电话,他下周要带着审计厅的某处长一行来我们公司检查税务,说是审计部门要看他们服务的对象的情况来评判他们的工作质量。税务局当然非常重视,这个副局长带着两位主管我们的科长全程陪同这些检查人员三四天在我们公司一直没走。

我当时还年轻,刚考过注册税务师和注册会计师,对相关法律还是比较熟悉的,我并不是特别重视这件事。我认为,审计部门是审政府的,他们没有什么权利管我们企业什么事。

很快问题就来了,其中一位检查人员让税务局的人叫我过去,指着我们账上的数千万预收款说,马上把这些预收款全部转入销售收入,并缴纳增值税。我一脸懵,为什么呢?

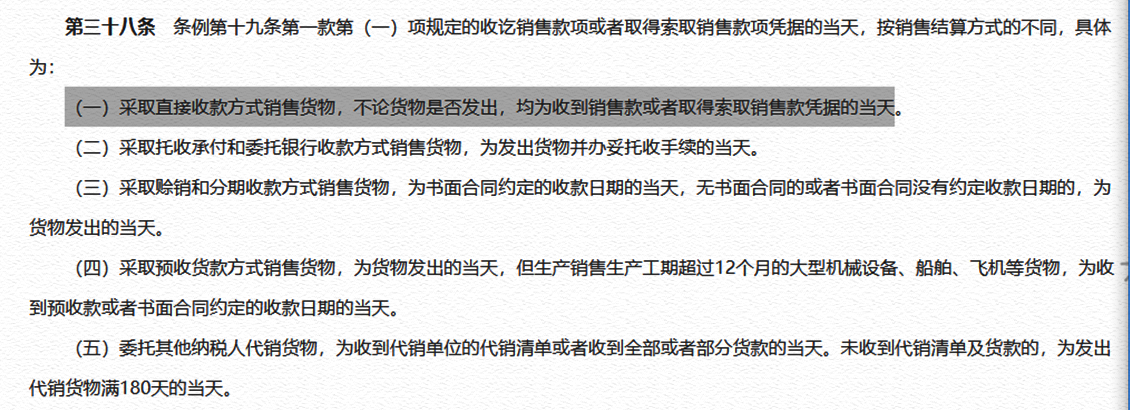

他把增值税暂行条例实施细则的第38条第一款翻了出来读给我听,采取直接收款方式销售货物的,不论货物是否发出,均为收到销售款,或者取得索取销售款凭证的当天确认收入并纳税。

他问我,你们那个销售方式是直接收款方式吗?我说是的,确实没有间接收款。他就更加自信了,认为这不就成了吗?既然款已经收到了,货物没有发出,你确认收入和交税有什么问题吗?我和税务局的几个人面面相觑,都没有吭声,他们暗示我可以走了。

但是,根本不行,第二天又叫我过去,问我税补了没有?这次我就做了一定的准备,我给他解释这里“直接收款方式”的意思,不是直接或者间接收款,而是指“现场收款并交货”的意思。

最为典型的就是到厂门口杂货店去买一包烟,问店员多少钱,店员说20,给了钱就拿烟走。这种销售方式就是一手交钱,一手交货,钱货两清。由于收款和交货同时进行,所以说就用收款比较好核算和计算应税时间,因为交货可能不是特别规范,也不好直接查询交货记录。

他当然不同意我的说法,非要说我是在狡辩,逼着那位副局长,让我们马上就要补税。当时的气氛是相当尴尬的,我确实没有办法,因为我没法让步,一让步,不就麻烦了吗?

最终的结果就是,我也威胁税务局的人,如果你们要这样乱整的话,我会跟你们打官司的,天下哪有这个道理呢?我的产品还在生产,收到的订单预付款,你让我先把税交了,好多产品合同约定是随行就市,连价格都还没有制定,怎么算税款呢?现在交了税,开票的时候是不是还得再交呢?

那位局长把我拉到一边小声给我说,你先答应他,就说现在没钱,把他们拖走了再说。我就让另外一位同事去给他说了这事,后来这事也就不了了之,一直没人再提,是不是这些税款就会被定义为“应收未收”。

我不知道各位财务或者税务的同行们怎么解读增值税暂行条例实施细则中这个条款,我个人认为我的解读还是很有道理的,税务局也都是这样执行的,根本不可能完全按“语文”老师的方式来解读条款,那会害死人的。

当然,他们还查了“西部大开发”的所得税优惠问题,指出我们所享受优惠的“节能节水”条目有问题。我就给他说,我们不知道,省经信委就是那样认定的,我们不知道也没办法,他们可能本次是查税务部门,对于省经信委的文件看了看,没吭声了。

审计署和审计局等工作人员,他们擅长的主要是查费用,在企业审计方面,还是会计师事务所和注册会计师更加专业。

会计师事务所和注册会计师的原则是对企业保持“合理怀疑”,审计署的原则可能就是“严重怀疑”(由于没有这方面的经验,这个表述可能不专业),他们确实也需要这样怀疑。不然就查不出来,我们前面看到的那些,什么公款私存之类的问题了。

网上有些朋友认为,审计部门会咬文嚼字解读相关法律条文,对企业更加不利,这是千真万确的。同时,不管这些主要负责审计的工作人员以前是什么教育背景,他们在长期的以费用为主的审计过程中,确实已经荒废了很多对税收和会计等内容的专业判断,或者就是知识太过陈旧,也没有时间和必要更新这些知识。

要命的是,在企业面前飞扬跋扈的税务检查人员,在他们面前,那简直就像小绵羊一样乖巧,几乎不敢做任何反驳。就算要反驳或者争取,也要去聚焦那些查出来他们自己的“公款私存”之类的问题,而不是去说某些企业的什么问题,审计部门认定错了。毕竟,企业少交税的问题,税务部门的责任是间接的;而自己的问题,那可是直接责任,甚至可能会影响到很大的一片人。

那么,“2.75万户符合条件企业应享未享留抵退税、支持科技创新、小微企业等税费优惠1273.77亿元”,这些是不是就要真实一些呢?这些情况的真实性肯定要强很多的,税务部门也没有必要隐瞒。

表面上看,这也是在工作上犯了错误,但是如果你是老板,你的员工给你多赚了些钱回来。你可能会装着不高兴,甚至可能会骂他们影响了公司的诚信形象,实际上你是会暗中窃喜的,特别是在公司很差钱的时候,所以说在这些方面他们并不怕,甚至还会洋洋自得。

如果不是因为税务的问题和现在的经济环境比较敏感,每一年他们这些审计报告几乎没有什么企业的人会去关心,毕竟这些情况和大家的关系不大。自己公司就一堆事,好多企业连生存都是问题,哪有闲心管那么多呢?