接上文:

带“毒”的盈利模式主流化让中国股市出现生态危机主流资金和次主流资金的盈利模式不是建立在价值规律基础上,不是建立在估值合理性基础上,更不是建立在价值发现基础上,而是建立在操纵股票价格收割社会大众基础上的。为什么中国的主流资金不践行价值投资?原因是他们找到了通过收割社会大众获得超高收益的割韭菜盈利模式。这种割韭菜盈利模式比价值投资来得更快,挣得更多!过去几十年,中国股市割韭菜盈利模式越做越大,成了市场的主导性力量。

这就是为什么“意图和目的是维护中国股市稳定而大力发展起来的公募基金,在政策呵护下不断发展壮大,成为市场中资金体量最大,具有最强定价权的公募基金规模越做越大后中国市场却越来越不稳定”的根本原因。因为在公募基金日益壮大的过程中走向了割韭菜盈利模式。割韭菜盈利模式主流化使中国资本市场周期性崩溃,成为市场深层次危机的根本原因。而公募基金作为占比最大的机构投资者,以公募基金为代表分析割韭菜盈利模式。

(一) 公募基金通过制造泡沫和危机壮大自己

图中可以看到全部A股的市盈率整体并不高估。过去6年的最高时刻也只有23倍,谈不上严重的高估,也就是说中国整体市场并不高估。但是我们看公募基金重仓股的市盈率和中证1000的市盈率。这两个指数的估值和市盈率水平毫无疑问已经到了罕见的高估值水平。这两个指数在过去6年创出的最高市盈率分别是83倍和63倍。

基金重仓股指数反映了公募基金的行为特征。中证1000的成分股是1000只市值较小的股票,这类股票往往是游资的最爱,所以中证1000这些小市值股票的走势其实反映了游资的行为特征。

让我们通过金融史数据来理解泡沫的可怕程度。

1929年美国股市大崩溃,是人类金融史上最严重的一次金融危机和经济危机,此次危机核心原因是“市场违反价值规律过度投机形成严重泡沫”,2000年期间的美国网络股泡沫,2008年的美国金融危机都是非理性资金违背价值规律疯狂炒作导致的严重泡沫,泡沫最终在价值规律的作用下破裂,继而引发金融和社会经济危机。

下图的数据告诉我们,在1929年大崩溃之前,美国股市的最高市盈率平均为32倍。2000年网络股泡沫破裂时,美国股市的平均市盈率是42倍。震惊世界的美国2008金融危机泡沫破裂时的市盈率是27倍。

也就是说美国股市的整体平均市盈率超过30倍之后,都导致了引起全人类经济危机的大崩溃。我把日本股市1990年大崩溃,引发日本30年经济衰退的市盈率数据进行统计如下:

1990年日本股市崩溃前日经225指数达到的最高市盈率是60倍!这一罕见的高估值高泡沫,令日本股市连跌30年,让日本经济出现了“失去的30年”的严重困难。

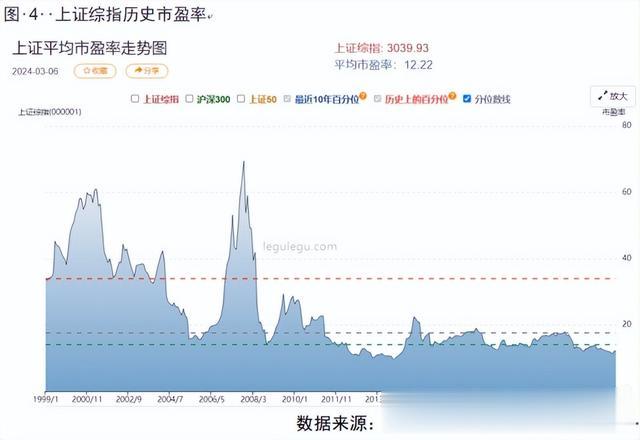

下图是上证指数的历年市盈率:

在2000年中国上证指数突破2200点之后,平均市盈率超过了60倍。随后进入了漫长的下跌。2007年上证指数再次飙升到6124点,彼时上证指数平均市盈率超60倍冲到70倍市盈率。随后则从6124点一口气下跌2/3,其下跌幅度之深,下跌时间之长史无前例,上证指数在17年之后的今天仍只有6124点的一半。

过去30年,中国股市最惨烈的两次大熊市,都是因为市盈率估值水平大幅超越了常人所能理解的合理区间,将价值规律所允许的水平远抛在九霄云外,市场出现了严重的高估值、高泡沫,在价值规律作用下,通过长期的大幅下跌来释放泡沫,经历漫漫熊途纠正错误定价。理论和客观金融史的数据共同证明:

现在,大家看到基金重仓股和游资为主的中证1000指数所存在的泡沫,比1929年美国股市崩塌前高了两倍多,比2000年网络股泡沫破裂前高了一倍,比2008金融危机泡沫破裂前也高了两倍多。比中国股市开张以来,两次最大的泡沫都要高!如此高的泡沫必然崩溃。任何一次股市大崩溃,根本原因是市场出现了严重的高估值、高泡沫,因为其违反、践踏了价值规律,所以在价值规律作用下不可避免必然破裂,大崩溃只是高估值泡沫化后必然破裂时的外在表现。只要出现严重的高估值和高泡沫,则必然出现大崩溃,反之出现大崩溃一定是因为出现了高估值、高泡沫导致的。大崩溃只是泡沫破裂的外在表现。大崩溃的内在原因是市场内部出现了严重的泡沫。

下图是基金重仓指数从2018年到2024年初的价格走势图:

图中显示从 2018年到2021年初,两年多一点的时间里,公募基金重仓股指数整整上涨了两倍。中间2020年2月爆发新冠肺炎疫情有一个极短暂的回落之后,其他时间单边持续向上。

下图是基金重仓指数从2018年到2024年初的市盈率走势图:

我们可以看到从2018年底到2021年初,公募基金重仓股被公募基金从并不低估的20倍收益率推升到严重泡沫化的83倍市盈率,公募基金重仓股在单边上涨到崩溃之前越涨越快,公募基金完全无视估值越来越高所形成的风险越来越大。公募基金主要投资于传统产业。传统产业不支持超过30倍市盈率的估值,但是我们看到以传统产业为主的公募重仓股,市盈率突破30倍市盈率以后。以极快的速度突破了40倍市盈率、50倍市盈率、60倍市盈率、70倍市盈率、80倍市盈率。

下面我们看一下这一轮中国股市的崩溃发生之前,中国股市的主要指数的市盈率。

上证指数和沪深300从2018年到2024年初的近6年时间里,绝大部分时间是在15倍市盈率之下运行。如果我们有兴趣可以把中国的核心指数沪深300和上证指数拿出来单独和世界主要经济体的股市市盈率进行对比,可以发现在过去的6年时间里中国股市是最低估值的。

客观数据告诉我们,中国沪深300、上证指数这些核心指数不存在着高估值、高泡沫,从而不存在着单边下跌全面崩溃的内在原因。但中国股市却真实地从2023年到2024年1月的时间段里单边下跌,并在最后发生严重的崩溃。难道我们总结金融史得出的股市崩溃终极原因是高估值高泡沫导致的规律是错的吗?!

高估的只是基金重仓板块和中小盘指数,为什么局部的基金重仓板块和中小盘板块大幅下跌就导致了本来不高估的整个市场都全面崩塌?答案在于中国资本市场出现了一基独大,出现了对定价权的垄断,下表是我们对资本市场上各类资金规模的量化统计。

可以看到公募基金在规模体量上占到了社会实际流通市值的1/3左右,所谓实际流通是指虽然A股股票是全流通的,但绝大部分控股股东不参与交易,排除了大股东后市场中的实际流通市值。在实际流通市值中,公募基金鹤立鸡群占到30%,其他资金主体无法和公募基金抗衡。公募基金拥有最大的流通市值定价权。目前公募基金公司合计不超过150家,也就是说相当于市场实际流通市值1/3的资金掌握在150家公司手里。

而且在公募基金公司中150家并不是平均掌控着资金,这些资金主要集中在10多家头部基金公司手里,从而形成巨量资金集中使用。根据中国基金业协会提供的数据。截至2024年2月末,私募证券(股票)投资基金管理人8,351家;存续私募证券投资基金97,305只,存续规模5.51万亿元。中国股市没有出现一个私募基金重仓股的板块和指数,我们也不知道私募基金最终整体对哪个板块有更强烈的影响力,从而形成私募基金指数。这虽然与公募基金要定期发布持股报告,而私募基金不发布定期持股报告有关系,但是公募基金的资金集中投向特定板块是普遍的事实。

公募基金主要掌握在十几家大型公募基金公司手里:

公募基金将巨量资金集中投放于少数的几个特定板块,在这些板块之外,公募基金投入极为有限,公募基金对市场中最低估值的金融类企业的投入,与金融类企业占全部市场市值比例相比,由于公募基金本身资金规模大,且集中投向特定的行业,从而形成了强有力的定价权优势。

资产管理人的第一工作职责就是防控风险,在防控风险的前提下实现理性获利。无论风险防控,无论理性获利,根本方法是基于估值高低做逆向投资,在估值低的时候加大买入,在估值高的时候减少持有,顺应价值规律来实现规避风险,实现盈利。但是我们看到公募基金是无论估值有多高,泡沫有多严重,一直不断地用社会大众交给他们的钱推动自己重仓股的上涨,直到无力再推升之后形成崩溃。这其实就是2021年之后公募基金的出资人遭受几万亿损失的根本原因。

公募基金公司、公募基金经理没有风险规避的想法和行为。他们在高估值已经史无前例的情况下,仍旧不主动地转向,不主动地远离高估值,他们放任高估值、高泡沫。完全丧失了任何专业性和责任感,完全置基金客户的资产安全于不顾!把基金客户的资产投入严重的风险之中,而不加任何规避。

图中清晰地看到2003年—2013年上证指数一直挣扎在3000点附近,但是公募基金的规模却一路长阳,不断地壮大。公募基金规模壮大总是发生在指数发生疯牛的阶段,过去几十年牛短熊长一直困扰着中国股市。股市在越来越严重急速暴涨的短期疯牛之后,就会陷入漫长熊市,在这种市况下投资者整体无法获利,市场也越来越不稳定。但是权益类基金总是能够在短期极速疯牛中成功地壮大自己。公募基金是中国股市严重不健康走势的受益人。

需要引起中国资本市场全部参与者、监管者乃至需要引起中国全社会和中央最高决策层高度重视的两个事实:

第一、在公募基金行业出现了做大,获取行业头部地位的方法不是创造基金出资人的利益增长,而是让出资人利益损失越大公募基金的规模也越大,公募基金管理公司的收入和利益也越大。换句话说,损害出资人利益是公募基金可以做大的最有效的办法。

第二、公募基金行业逐步壮大的过程中,出资人的利益收入越来越小,以至于到今天公募基金规模史无前例地达到了历史最大,而出资人进入了全面损失。即行业壮大导致了公募基金出资人更多的损失,公募基金行业的规模是靠制造出资人损失不断壮大。

几乎全部的公募基金公司和公募基金经理都说自己坚持价值投资,是价值投资的信仰者。价值投资是靠价值发现,靠买低估后,赚理性的钱,赚合理的钱。但是我们的公募基金,当他们把手中的重仓股推升到80倍市盈率的时候,实际上市场中存在着大量的国有金融股只有四五倍市盈率。如此低估值,包含着巨大投资机会和投资价值的股票,公募基金几年来一直是拒绝买入,其对这些真正有重大投资机会的低估值板块,公募基金的持仓量少之又少了,聊胜于无。

中国股市有全世界最低估值,最有投资价值,投资机会最大的低估值的金融蓝筹和大型国有企业。这些低估值板块所包含的符合价值规律的巨大投资机会实属罕见,在全世界范围内找不到如此大规模的低估值、高投资价值的板块。2024年1月中国股市急速崩塌过程中,政策资金入市所买入的都是这些低估值板块,政策资金通过连续的大规模买入这些低估值板块,稳定了中国资本市场。事实证明这些板块存在着巨大的机会。投资这些板块,在这些板块上做价值发现可以获得稳定的、理性的盈利。但我们在公募基金的持仓数据中看到,公募基金一直对这些板块的配置少之又少。

公募基金出现了:一方面在高估值板块用社会大众的巨量资金所形成的定价权不断地制造泡沫,从而让客户的钱赔掉,同时坚决不买低估值板块,不去挣合乎价值规律的、理性的钱,不去帮助客户终极实现盈利。而高估值板块,公募基金却疯狂的、持续的、不停地买入;一定会挣钱的低估值板块,公募基金看也不看,拒绝买入。

这是为什么呢?公募基金这样做的目的是什么?