最近,不少朋友向我表达了他们对未来的担忧,尤其是关于退休金的疑问。

"我退休后能拿到多少退休金?" 这个问题的频繁出现,让我意识到,养老规划已经不再是老年人的专属话题。

有趣的是,我开始注意到,关心这个问题的人群正在发生变化。

一些年轻的面孔,甚至还没到而立之年,已经开始为自己的晚年生活做打算。他们意识到,养老金的规划,越早开始,未来的不确定性就越小。

尽管如此,许多人对于养老金的具体计算方法仍然知之甚少。他们对自己的养老金预期,要么过于悲观,要么过于乐观,缺乏一个清晰的认识。

别担心,养老金的计算并没有你想象的那么复杂。虽然我们无法预知未来,但通过一些基本的计算,我们至少可以对自己的养老金有一个大概的估算。

在这篇文章中,我将带领大家一起,一步步了解养老金的计算方法。为您的退休生活增加一份信心和保障。

PART/1养老金,具体应该怎么算?目前,我国养老保险制度主要包括两个主要部分:城镇职工养老保险和城乡居民养老保险。

这两种养老保险的退休待遇算法各有不同,理解它们的差异对于我们每个人规划自己的退休生活至关重要。

接下来,我将逐一介绍这两种养老保险的计算方法,帮助你更好地理解养老金是如何计算的。

城镇职工养老金算法

城镇职工养老金的计算涉及几个关键概念:

◎退休时平均工资:通常指的是上年度全口径城镇单位就业人员社会平均工资。

◎平均缴费指数:反映个人缴费基数与社会平均工资的比例关系。

◎累计缴费年限:包括实际缴费年限和视同缴费年限。

◎养老保险个人账户累计余额:根据个人每月的缴费金额和记账利率累积。

◎养老金计发月数:依据退休年龄确定,通常60岁退休为139个月。

以小张为例,他是一位城镇职工,工作35年,平均月薪为6000元,个人缴费指数为1,那么他的养老金计算如下:

基础养老金=退休时平均工资×平均缴费指数×累计缴费年限÷100

基础养老金=6000×1×35/100=2100元

假设小张的个人账户累计余额为500000元,那么他的个人账户养老金为:

个人账户养老金=养老保险个人账户累计余额÷养老金计发月数

个人账户养老金=500000÷139≈3597元

因此,小张每月可领取的养老金为:

基本养老金=基础养老金+个人账户养老金基本养老金

基本养老金=2100+3597=5697元

城乡居民养老金算法

与城镇职工不同,城乡居民的养老金计算方式有其特殊性。

这部分保险将个人缴费、政府补贴等全部记入个人账户,并按照国家规定的利息计算收益。

到了领取年龄,你的养老金将根据个人账户的总额和计发月数来计算。

这个计发月数会根据你的退休年龄有所不同,退休越晚,每个月能拿到的养老金就越多。

养老金替代率的重要性

在了解了具体的计算方法后,我们还需要关注一个关键的指标——养老金替代率。

这个比例反映了退休后养老金与退休前工资的关系,是衡量退休生活质量的重要标准。

如果养老金替代率较高,意味着退休后的经济来源有了较好的保障;如果较低,则可能需要我们提前做好更多的财务规划。

PART/2养老金,怎样才能领的多?在我国,养老保险制度的设计旨在为退休人员提供基本的生活保障。

然而,面对日益增长的生活成本,如何使自己在退休后能够领取更多的养老金,成为了一个值得关注的问题。

我们来探讨几种可能的策略,帮助您优化养老金的领取额度。

策略一:按最低基数缴纳社保

缴费年限是影响养老金领取额度的关键因素之一。

根据养老保险的计算规则,更长的缴费年限通常意味着更高的基础养老金。

因此,选择晚些退休,以增加缴费年限,是提高养老金的一种直接方式。

策略二:尽可能在大城市退休

退休地点的选择对于养老金的多少有着直接的影响。

大城市的社会平均工资通常高于小城市,这意味着在大城市退休的职工,其养老金的计算基数会更高。

因此,如果您有机会选择退休地点,大城市可能会为您提供更有利的经济条件。

此外,大城市的社保政策和福利待遇往往也更为完善,这些都是在选择退休地点时需要考虑的因素。

策略三:补充商业养老金

除了依赖基本的社会养老保险之外,补充商业养老金是提高退休后收入的重要途径。

商业养老保险产品种类繁多,它们各具特点,能够满足不同人群的需求。

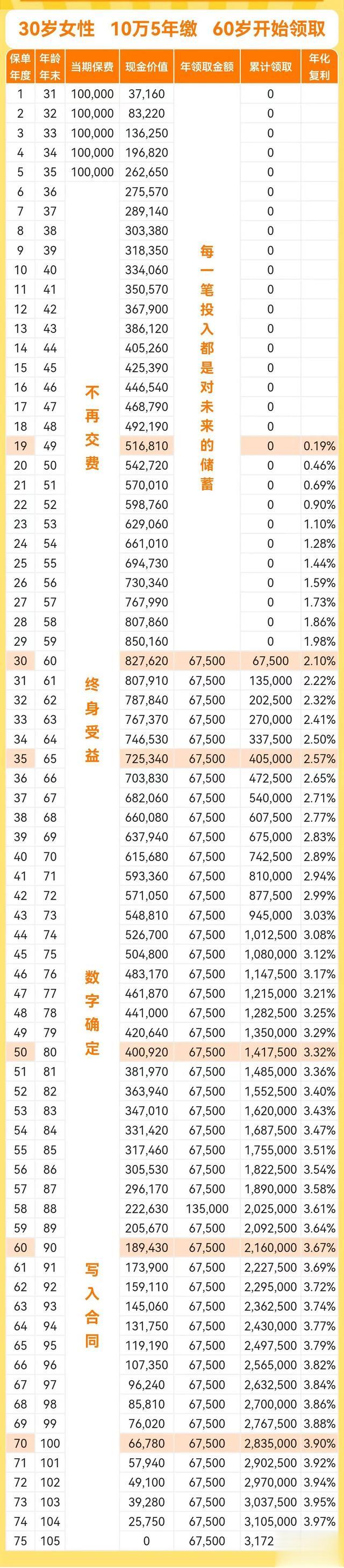

以一个30岁女性为例,她每年补充缴纳10万元,连续缴纳5年,从60岁开始领取,每年可领取67500元,按月领取则为每月5737.5元。

领到67岁,总共领取了54万的养老金,此时已经回本,往后的每一笔养老金,都是纯赚的收益。

到74岁时,累计领取的养老金将达到本金的两倍,88岁时还可以额外领取一笔祝寿金,相当于多领一年的养老金。

商业养老金的补充,可以为退休生活提供额外的保障。

以上三种方法都是能拿到更多养老金的有效技巧。它们各有优势,适合不同人群的需求。

然而,最有效的策略是第三点——给自己补充一笔商业养老金。

商业养老金能够提供稳定的收入来源,无论何时退休,无论政策如何变化,都能确保您有一个确定且不受外部影响的养老生活。

通过这些策略的合理运用,我们可以为自己的晚年生活打下坚实的财务基础。

PART/3写在最后的话养老金,其实就像我们每天吃饭、睡觉一样,是生活里不可或缺的一部分。

我们不是在谈论冰冷的数字,而是在讨论如何让我们的晚年生活更加温暖和有保障。

记住,养老金规划就像是种下一棵树,最好的时间是十年前,其次是现在。

无论你现在多大年纪,开始规划养老金,永远不会太晚。

我们今天提到的几个小技巧,比如选择在大城市退休,或是补充商业养老金,都是为了让我们的养老金更加充裕。但最重要的,还是我们自己要有一个清晰的规划。

就像我们在生活中做任何计划一样,养老金规划也需要我们量力而行,根据自己的实际情况来制定。

如果你对养老金还有疑问,或者想要制定一个适合自己的养老计划,不妨可以找我聊聊,我会给你很多专业的建议。

希望每个人都能为自己的未来绘制出一幅美好的蓝图。愿我们每个人的退休生活,都能像我们期待的那样,充满幸福和安宁。

我是春艳,一个专注理财的保险经纪人!