三年前,由于亚马逊云科技(AWS)与微软Azure(Microsoft Azure)、谷歌云(Google Cloud)在市场的激烈竞争,使得整个云服务市场的增长率逐步放缓。过去几个季度,这种情况正在发生变化,由于大量人工智能训练与推理需求,云服务市场的支出再次开始加速。

Synergy Research Group密切关注全球云支出和超大规模数据中心建设,该分析机构认为,虽然云服务市场恢复了一定的增长,但不会像出行之前的爆发性增长。2022年之前,云服务市场增长迅速,尤其是2020-2022年期间,由于疫情的关系,大量企业走向云端,推动云服务市场的快速增长。

相关Synergy Research Group数据显示,云服务市场的增长速度将超过全球国内生产总值,云服务市场收入和超大规模数据中心的容量预计在未来四年内将翻一番。全球云服务(包括 IaaS、PaaS 和托管私有云容量)的体量将超过 3000 亿美元,2024 年第一季度增长率为 21%。

更准确地说,Synergy Research 估计 2024 年第一季度云服务产生了765 亿美元的收入,过去 12 个月的规模为 2830 亿美元。在短短四年内将可能达到 6000 亿美元,这似乎有些不可思议,但这就是Synergy Research Group对 2028 年云服务市场的预测。

在2024年第一季度,AWS 占收入市场份额的 31%,比历史平均水平下降了几个百分点。Microsoft Azure 以 25% 的份额缩小了与 AWS 的差距。谷歌以 11% 的份额排名第三。微软与谷歌在云计算市场增速超过AWS已经有一段时间了。随着人工智能、AIGC的蓬勃发展,Synergy Research 认为微软有望成为像 AWS 一样重要的云提供商,微软在人工智能上的布局是个很重要的因素。

以云服务紧密相关的数据中心市场为例,Synergy Research认为,随着 2023 年即将结束,全球共有 992 个超大规模数据中心,是四年前数量的 4 倍。2024 年第一季度,全球这些大型数据中心(拥有数万台,有时甚至 10 万台服务器)的数量突破了 1,000 个。

Synergy Research预测,由于人工智能带来的核心驱动力,全球预计将额外建造120-130个超大规模数据中心。因此,因此,在未来四年中,由于机器的功率和计算密度的增长速度快于数据中心数量的增长,全球数据中心将增加50%至1500 个,但超大规模数据中心使用的总电力将增加一倍。

“就关键 IT 负载能力而言,超大规模数据中心的容量通常从低端的 6 MW 到高端的 70 MW 左右,”Synergy Research分析师表示, “当然,一个园区可能有多个数据中心,因此园区容量可能会远远高于这些数字。如果假设这千个数据中心的平均规模在 20 MW 到 30 MW 范围内,那么预测将比较合理。”

因此,超大规模数据中心的关键 IT 总负载容量为 25 GW 至 30 GW,四年后可能会升至 50 GW 至 60 GW,而四年前可能仅为 10 GW 至 12 GW。

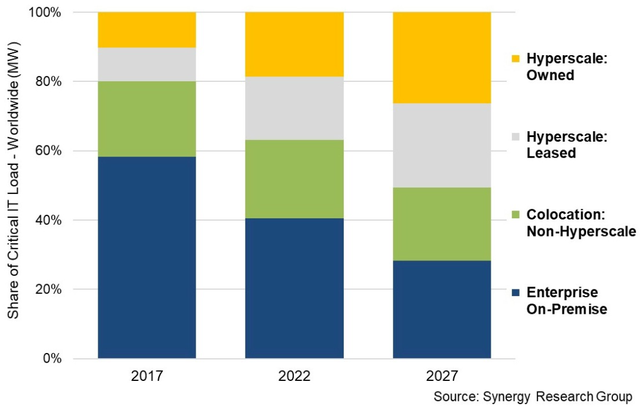

下图是去年 7 月 Synergy Research 一份数据分析:

早在 2017 年,超大规模企业(云服务商、互联网巨头、大型IT巨头等)占所有数据中心关键 IT 负载(以 MW 表示)的 20%在世界上。他们公司拥有的超大规模数据中心和从第三方租赁的超大规模数据中心之间的比例相当均匀。本地企业数据中心占关键 IT 负载的近 60%。其余略高于 20% 的份额用于企业使用的主机代管设施。因此,企业占关键 IT 负载的 80%,超大规模企业和云构建商占 20%。

到 2022 年,超大规模数据中心将接近数据中心总功率的 40%,其中本地企业数据中心拥有 40% 的容量,而企业使用的主机代管设施则占剩余的 20% 以上。

Synergy Research 预测,到2027 年,本地企业将占总算力的四分之一多一点,主机代管数据中心将略低于总算力的四分之一,超大规模企业将略多于总算力的一半。

数据中心世界将发生翻天覆地的变化——并不是因为公司没有数据中心,而是因为超大规模企业将进行大规模的 人工智能、GenAI 建设,这对大多数企业来说成本太高且具有破坏性,以至于难以应对。

目前来看,也有很多企业构建许多较小的 GenAI 系统,并使用开源软件和预训练模型,并用自己的数据进行增强,此外希望将其驻留在生产系统旁边,以便可以直接连接到自身的应用程序。

以此为背景,我们来看看AWS、微软和谷歌平台业务的最新财务数据,尝试弄清楚三大云服务商整个业务的规模和构成。

在 3 月份结束的第一季度,AWS 收入增长了 17.2%,略高于 250 亿美元,超出华尔街的预期。更重要的是,在很大程度上得益于 人工智能的繁荣,AWS 利润同比增长 83.9%,达到 94.2 亿美元,利润占收入的比例达到 37.6%,创下历史新高。要知道,,亚马逊的非AWS部分增长了11.6%,达到1182.8亿美元,利润仅仅为58.9亿美元,之前那个季度更是亏损了3.49亿美元。

如果再对 AWS 的计算、存储和网络部分进行分析,底层基础设施业务在 2024 年第一季度带来了 127.7 亿美元的收入,增长了 15%,营业收入达到 40.8 亿美元,增长了 80.4%,占收入的 32%。

再来看看微软,该公司在 3 月份季度(即 2024 财年的第三季度)的营收为 618.6 亿美元,营业收入为 275.8 亿美元,营业收入为 219.4 亿美元。

上图显示了其三个业务单元的收入来源。最有趣的是智能云业务,其中包括 Windows Server、SQL Server、Visual Studio 以及销售到数据中心的其他中间件和工具,包括 Azure 云及相关平台和 SaaS 等服务。

在这一季度,微软智能云收入为267.1亿美元,增长21%,营业收入为125.1亿美元,增长32%,占收入的46.9%。如果剔除开发工具、数据库和其他不属于底层基础设施的服务,主要销售用于本地 IT 的 Windows Server 堆栈、Azure 云上的原始基础设施(计算、存储和网络),这两个业务在这一季度的销售额达到 193.9 亿美元,增长 31.4%,利润为 90.8 亿美元,增长 43.4%。

考虑到微软对人工智能基础设施的投资,这种盈利能力是非常显着的,但考虑到向世界各地的企业出售的 Windows Server 许可证和支持的大量安装基础,这些企业不仅过去一直承保微软的云投资,这种盈利能力也是有可能的。

需要注意的是:上面显示的系统收入不要与微软称为“微软云”的类别相混淆,“微软云”是指它从云中向客户端和服务器销售的所有服务。显然,这个类别有一个非常大的 SaaS 组件,包括 Office 365、Active Directory 以及作为服务出售的各种企业应用程序。

再看看谷歌云,与规模更大的 AWS 和微软 Azure 竞争对手一样,它也拥有自己销售的基础设施、平台和软件服务的组合,但相对而言,它的规模小一些,以至于我们还没有试图打破它的“真正的”系统收入与更高级别的数据库和应用程序服务分开。

第一季度,谷歌云销售额为 95.7 亿美元,增长 28.4%,占销售比的 11.9%。广告和搜索业务占本季度销售额的 87.4%。对于谷歌云来说,有趣的一点是,记账方式的转变导致服务器、存储的折旧和长期切换使得云业务盈利。

目前来看,谷歌是全球第三大云提供商,但它远不是最赚钱的,而且即使规模更大,也很难看出它如何比微软更赚钱,甚至和AWS一样赚钱。但从长远来看,谷歌云并未出局,在整个北美和欧洲,甚至整个世界,微软、AWS 和谷歌最终都会占据大约四分之一的市场份额。

综合观察,人工智能浪潮的来临,使得AWS、微软Azure、谷歌云这些云服务巨头们正在加大对基础设施的投入,并且也在人工智能云服务上获得了快速增长。从长期的角度,各行各业对于人工智能的需求必然是长期的,不仅会带来基础设施层面的长期投入,也将逐渐演变成一项“资本游戏”,成为云服务市场最大的变量。