1

●

国际新闻

▲IMF表示全球增长面临下行风险,下调2025年展望。IMF预计2024年全球经济增长3.2%,与7月份的预测一致;2025年预计增长3.2%,低于7月份预测的3.3%。

▲美联储到11月降25个基点的概率为86.8%,维持当前利率不变的概率为13.2%,降息50个基点的概率为0%。

▲10月日本工厂活动连续第四个月萎缩,因需求低迷和订单疲软。

▲由于生产和订单前景急剧恶化,法国10月制造业信心指数意外跌至四年低点。

▲加拿大央行降息50个基点至3.75%,目的是提振经济增长并使通胀率保持在接近2%的目标水平。

▲IMF最新报告预测称2024年德国经济将零增长,并将德国2025年的经济增长预期下调0.5个百分点至0.8%。

▲国际货币基金组织(IMF)22日警告:地缘政治裂痕加剧可能影响全球经济长期增长前景。

▲美国财长耶伦:美国政府将加强制裁俄罗斯。

2

●

国内新闻

▲国家发改委透露,2025年,我国将继续发行超长期特别国债并进一步优化投向,仍将保持有力度的安排支持国家重大战略实施和重点领域安全能力建设。

▲国家发改委表示,截至目前,有将近一半增量政策已出台实施,其余增量政策也将加快出台。国家发展改革委将密切跟踪形势变化,及时研究新的增量政策。

▲今年前三季度,中央企业在战略性新兴产业领域持续加大资源投入力度,累计完成投资1.4万亿元,同比增长17.6%,占总投资规模的近40%。

▲国家统计局公布了31个省份2024年前三季度居民人均可支配收入情况,有9个省份居民人均可支配收入超过了3万元。

▲央行:1年期、5年期以上LPR均下调0.25%,这是今年以来LPR第三次下降,也是降幅最大的一次。

▲第三轮第三批8个中央生态环境保护督察组全部实现督察进驻。根据工作安排,第三轮第三批中央生态环境保护督察进驻时间为1个月。

▲截至10月27日,全国已有26个省份发布前三季度地区生产总值(GDP)数据,其中,16个省份跑赢“全国线”,地方经济延续恢复态势。

3

●

钢铁资讯

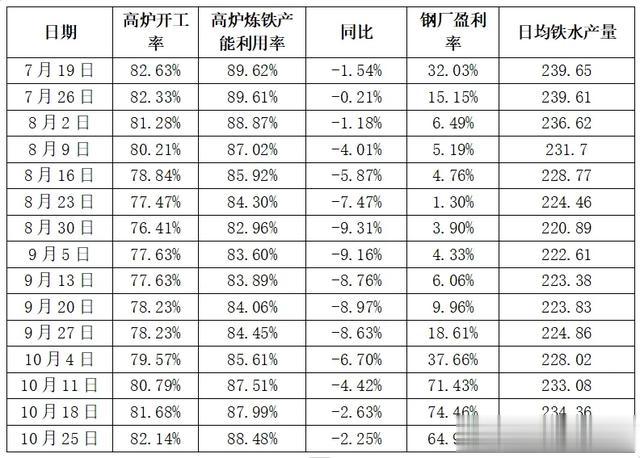

▲调研247家钢厂数据显示,钢厂盈利率64.94%,环比减少9.52个百分点,同比增加48.49个百分点。

▲上周唐山主流样本钢厂平均铁水不含税成本为2418元/吨,平均钢坯含税成本3194/吨,周环比上调16元/吨,与10月23日当前普方坯出厂价格3180元/吨相比,钢厂平均亏损14元/吨。

▲国家统计局:1-9月份,黑色金属冶炼和压延加工业利润总额亏损341亿元。

▲国家统计局:2024年9月份,中国钢筋产量为1531.4万吨,同比下降16.6%;1-9月累计产量为14505.6万吨,同比下降15.7%。

▲世界钢铁协会报告显示,9月,全球71个国家的粗钢总产量达到1.436亿吨,同比下降4.7%。

▲三季度部分钢铁企业经济运行座谈会召开,指出第4季度,钢价有望迎来阶段性反弹机会,但不是反转,钢材“供强需弱”态势将长期存在。

▲10月23日8时起,唐山全市启动重污染天气Ⅱ级应急响应。唐山仅个别几家长流程钢厂停一台烧结机,但烧结库存处于正常水平,对高炉生产几无影响。

▲2023年中国回收利用废钢约2.6亿吨,约占粗钢总产量的25%。

4

●

数据汇总

1、唐山地区原料、钢材基准价(今日钢铁独家采集)

备注:1、数据来源为今日钢铁市场采集;

2、单位为元/吨。

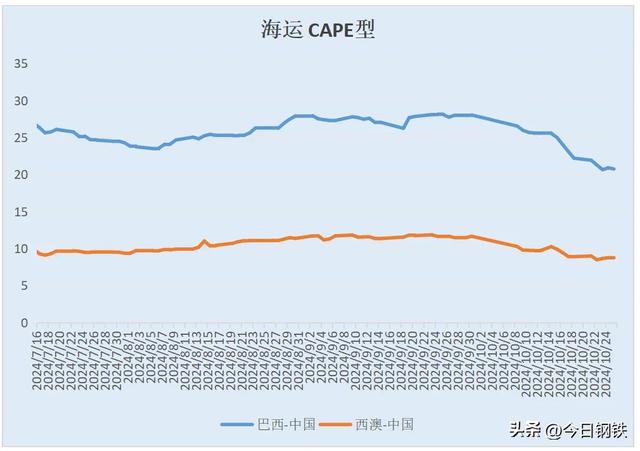

2、大宗散货国际航线海运运费

备注:单位为美元/吨。

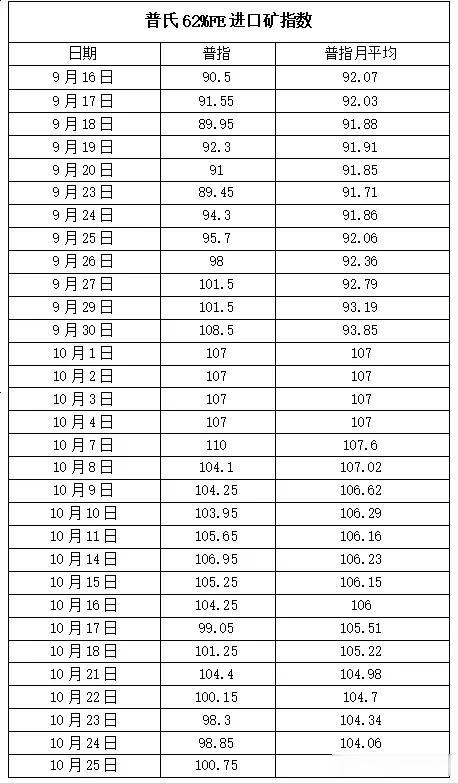

3、进口铁矿石普式指数

备注:单位为美元/干吨

备注:单位为美元/干吨

4、国内调研247家钢厂生产情况

备注:1、日均铁水产量单位为万吨/天;

2、调研247家钢厂。

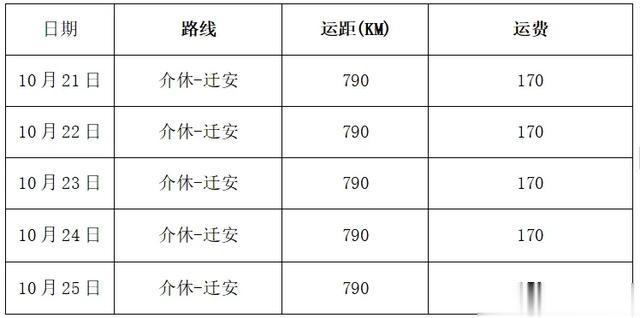

5、双焦汽运运费

备注:运费单位为元/吨。

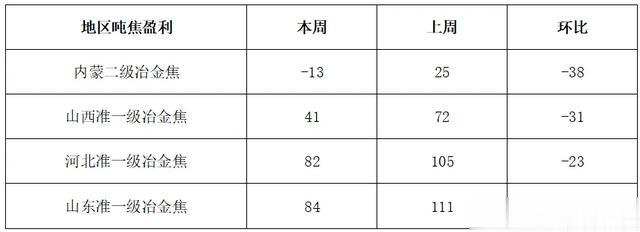

6、吨焦盈利

备注:单位为元/吨。

7、全国钢材库存

备注:单位为万吨。

5

●

市场分析

螺纹钢

上周国内建筑钢材市场价格先降后涨,2024年10月23日全国201家生产企业中有69家钢厂共计113座高炉检修停产,总容积为116350立方米,较上周减少4580立方米,按容积计算主要钢铁企业高炉开工率为76.27%,较上周上升0.41%。上周全国钢厂日铁水总产量较前一周小幅减少。

上周现货价格先降后涨,整体成交偏弱。目前从统计的全国样本建材出货量来看,上周均值13.81万吨,较前一周均值减少1.54万吨。一方面周初期螺震荡运行,现货价格下降20-50,下游观望情绪较浓,整体成交疲软;周中期螺延续偏弱态势,现货价格再降20-40元,市场低价资源偏多,整体成交乏力。临近周末,随着原料端震荡上扬,期螺强势反弹,不过市场价格上涨20-30元,积极出货为主。短期来看,钢厂生产仍有利润,从上周统计的库存数据看环比前一周小幅增加,目前库存压力不大,后期仍需需求端的释放情况。故预计本周建材市场或震荡运行。

热卷

上周国内热卷市场震荡下行之后在周五迎来小幅反弹。本周热卷市场或存在一定上涨预期,不过幅度或将有限。近期政策面仍存在一定利好预期,对于期货盘面以及市场心态带来一定利好支撑。现货方面,近期热卷市场基本面并未出现明显的利空,钢厂产量增幅有限,且社会库存仍处于降库的表现,需求端仍存在一定韧性。不过终端需求仍表现偏弱,也将在一定程度上限制成交价格涨幅,综合来看,预计本周热卷市场或将震荡偏强运行。

带钢

上周国内带钢市场价格窄幅涨跌轮换,上周多空资金博弈,现货供需边际变动,涨跌幅度均比较温和。主要缘于基本面矛盾没有明显突出,而预期发酵仍等待契机。本周需关注环保管控措施是否解除,以及资金蓄势背景下下游的补货力度;而原料方面焦炭提降一轮落地,对成材价格的推涨仍有干扰,反弹通道尚不顺畅。预计国内带钢价格局部窄幅偏强。

废钢

上周国内废钢价格弱稳运行。上周钢厂采废价格多根据自身的库存情况和生产需求适时调整。期螺盘面本周震荡调整,钢厂的复工复产情况好转,但终端需求疲软,叠加焦炭提降,废钢的性价比下行。由于价格波动不大,市场采购积极性一般,基地、贸易商采取观望态度,近期收货一般,库存水平已处于低位。综合来看,预计本周国内废钢市场持稳观望为主,市场参与者需密切关注钢厂的生产动态以及政策面的变化,以把握市场动向。

铁矿石

上周国内铁矿石市场窄幅调整。国产矿方面,市场价格弱稳运行。进口矿方面,现货价格窄幅调整。周初市场价格小幅上涨,周中市场价格下跌,临近周末,市场价格小幅上涨。供应方面,澳洲的发运量虽有显著回升,然而巴西以及非主流地区的发运量有所减少,这使得整体发运量出现小幅下降。港口库存处于高位且继续增加,供应端依旧维持在高位状态。在需求方面,钢厂利润较为可观,高炉开工率持续增加。但是,部分地区启动的重污染天气二级应急响应预警等因素,虽短期内影响有限,但使需求的不确定性增加,若钢厂顺势减产,铁水产量下降,铁矿石需求支撑便会随之减弱,然而,倘若钢厂维持生产,将继续带动铁矿石需求。综合来看,预计在短期内,铁矿石市场将继续呈现震荡的格局。

焦炭

上周国内焦炭市场第一轮提降落地,跌幅50-55元/吨。炼焦煤价格小幅向下调整,焦价底部支撑减弱,钢厂原料库存水平回升,减缓焦炭采购节奏。成本方面:产地个别煤矿出现偶发事故,但大部分煤矿生产保持稳定,整体焦煤产量波动不大,焦炭首轮提降落后,悲观情绪在焦煤市场有所蔓延,焦企采购情绪回落,拉运积极性降低,贸易商逐渐退市观望,线上竞拍成交情况亦有走弱趋势,矿端续签订单难度加大,影响现货降价范围扩大。供应方面:虽然焦价已经执行一轮下调,但炼焦煤价格回落使焦企入炉成本降低,焦企尚能保持微利经营,目前焦炉开工仍在相对高位,焦企多积极出货,厂内焦炭库存压力暂时不大。需求方面:终端需求欠佳,成材价格下跌不止,抑制钢厂盈利能力,而钢厂焦炭库存经过前期补库多回升至合理水平,部分钢厂降低焦炭采购量,贸易商集港意愿降低,港口交投氛围偏冷。综合来看:虽然当前钢厂铁水产量表现尚可,焦炭在高炉高开工支撑下仍有一定刚性需求,但宏观利好加持减弱,钢材需求较为疲软,钢厂在利润下降的压力下仍存在一定提降意愿,同时多数煤种价格回调,成本端也对后市焦炭现货价格支撑减弱,预计本周焦炭市场或趋弱运行。