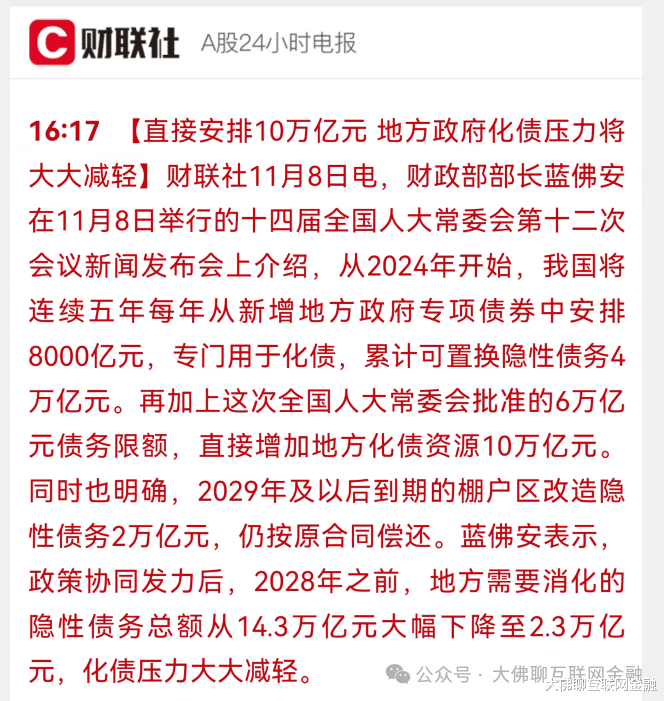

最近新的化债信息出来了。

未来要安排10万亿的资金来帮地方化债。

资金来源是用地方上公开发行的债券,去化解存量的隐形债务。

未来三年内,每年能安排2.8万亿的资金帮着地方上去化解隐形债务。

有这种消息肯定是好事,因为现在下面都渴坏了,相当于下了一场及时雨。

但千万不要把这次的10万亿,就误理解成大水漫灌。

大家可以简单的算一笔账。

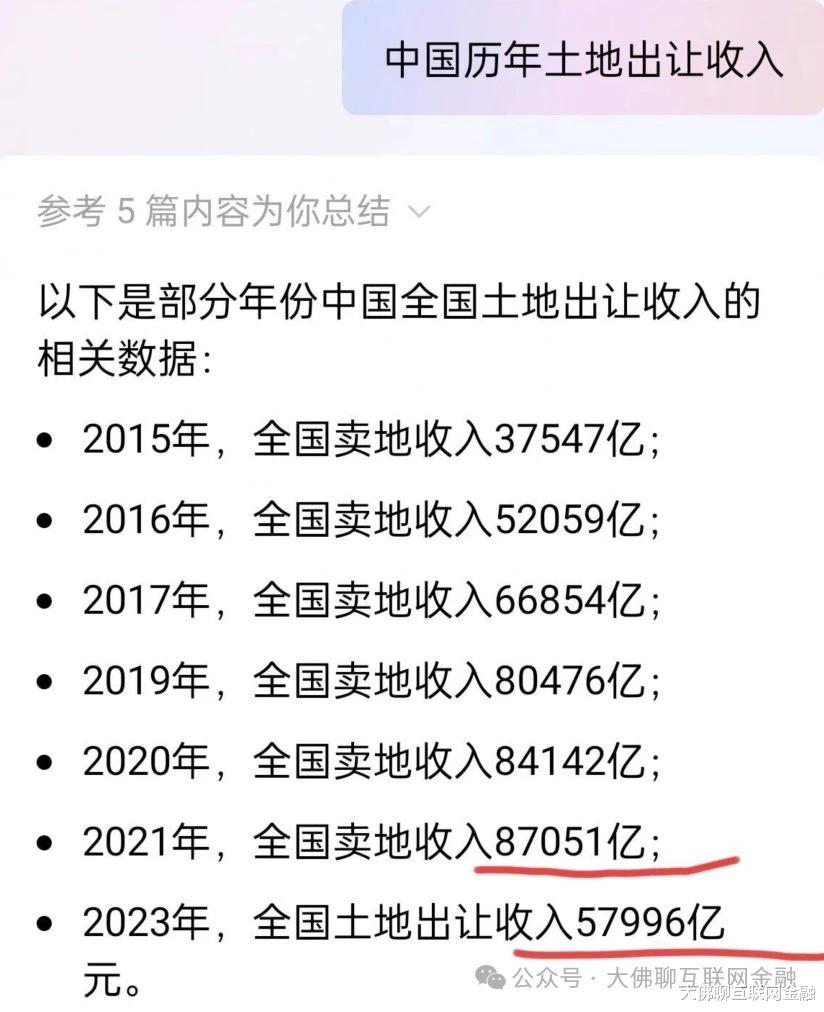

以下是2015年到2023年的土地出让收入,2021年时都有8.7万亿。

而今年2024年呢?

今年前8月,一共才2.02万亿,再加上后面4个月的,预计能上4万亿就不得了,跟2021年相比,预计减少可能会超过4万亿。

而这次的10万亿呢?

它是在2025-2027分期用其中6万亿,预计是分三年使用,平均下来每年2万亿,加上原有的每年8000亿,加起来一年才2.8万亿。

跟卖地减少的4万亿收入相比,都还要差1.2万亿以上。

实际上不仅卖地收入减少了,跟地产相关的税收收入,还有跟地产密切相关的,类似家电,装修等消费类的项目一样会跟着减少。

所以未来几年如果就指望这点钱,那明显是吃不饱的,只能是让饥饿感有所缓解,让你饿不死,还要拼命地去干活。

跟2015年的那一波化债力度比起来,这次的力度,暂时是更小的,2015年时,当年GDP68万亿,上面都拿了12万亿在2016-2018年三年期间使用。

现在GDP都快翻倍了,预计今年能有130万亿,如果只有10万亿的话,那明显是不够的,因为GDP基数都快翻倍了。

实际上除了这次化债政策外,后面估计还会有专门针对地产方面的资金,路边社传的是4万亿,然后帮着化解地产风险,估计也是分几年用,之前也有一些政策在出。

另外传的消费方面也会拿2万亿的资金出来刺激消费,实际上前段时间,各个地方已经在发消费券,帮着消费者拿去购物时抵扣货款,有些消费品用了消费券抵扣后,的确是很优惠的。再之前还搞过什么家电、汽车以旧换新的优惠活动,但都不太理想。

所以这一块,未来可能还会有消息,尤其是川普上台后,很有可能会再次拿起关税大刀,到时候出口乏力时,更需要刺激消费来拉动经济。

把地产和消费这两大板块的力度全加进去后,未来的经济增速,有望能实现中速发展。至于高速发展,就不要抱太大希望。

未来的策略,我们还是会更加的求稳,千万不要误以为这次是大水漫灌,还有些子弹需要留在更困难的时候使用。

而非标城投,如果我站在一个局外人的观点看:我认为几乎不太可能把所有的非标存量问题都解决。如果真那样做了的话,那大家就会专门挑收益高的买,而且如果您要是给全部解决了,这帮人还会拉上各自的七八股八大姨,甚至自己还跑去贷款买来吃利差,因为反正收益高,反正又还没风险,人都是趋利的。如果上层真那样设计这块游戏了,那谁还去存银行?谁跑去买国债、地方债?谁跑去买股票啊?像这次新增加的6万亿的债券,最后也是需要有人有钱去买,才能卖得出去。

把自己放到更高的角度去考虑问题,然后就能想明白一些事儿了。

找别人借了的钱是需要还的,而用股市去发新股融资,或者做增发的,那种融的钱,实际上是不用还的。

加大股权方面的融资,是可以降低企业乃至整个社会的负债率和杠杆率,这也是我们股市要搞注册制的原因之一。而如果是发债借的钱,那个是要还的,还会增加企业和乃至社会的负债率和杠杆率。

所以发债融资这一块,后面还是会严格控制,严格审核。

未来非标城投债,还是会允许适当的违约,延期,甚至都不排除未来有出现极个别伤本金的案例,然后才能把大部分人拒之门外。当然了,它不会允许大面积的延期,真大面积延期了,那种就是系统性风险了。

让他有一定的风险,让非标城投风险比标债高,标债类的风险又比地方债券高,地方债跟国债又还有一点点差距。这种才是最合理的生态关系,然后才能满足各种不同类型的资金需求。

我是大佛,持证理财规划师,拥有基金从业资格、证券从业资格、证券投资顾问从业资格,著有《投资理财实战:财商思维与资产组合配置策略》一书,财经专栏作家。