作者:Jeffrey Young

“总体数据是稳健的,但细节显示实际收入增长放缓。美联储将降息以防止劳动力市场进一步疲软。”

- 纽约时间2024年12月6日上午10:13。

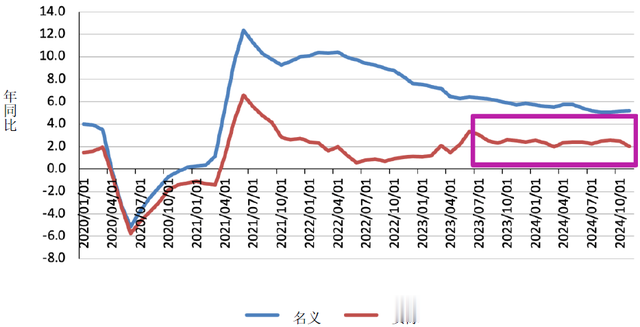

就业与预期一致:11 月非农就业人数 (NFP) 为 +22.7万,而深数宏观(DeepMacro)的预测值为 +14万,周三我们发布预测时的市场预期为 +21.5万,上个月为 +1.2万。过去两个月上调 +5.6万。为了纠正扭曲:将 11 月的增幅 (+22.7万) 与 10 月修订后的增幅 (+3.6万) 相加,然后取平均值,得到过去两个月的基本趋势 (+13.2万)。我们对过去两个月的预测分别为 +13万 和 +14万,平均值为 +13.5万,与结果基本一致。失业率为 4.2%(上个月和预期均为 4.1%)。平均时薪环比上涨 0.4%(预期为 0.3%,上个月为 0.4%),同比上涨 4.0%(9 月为 4.0%)。结论:尽管总体强劲,但报告表明劳动力市场疲软,为消费提供的动力减弱。美联储 12 月降息的可能性增加。我们正确的部分薪资增长强劲——这主要有两个原因。首先,由于闲置劳动力很少,不需要很大的增长(过去两个月平均增长 13.2万 也不算多)就能对薪资产生上行压力。其次,我们已经知道,许多工会的薪资协议都相当高。失业率长期处于低位,这有助于将谈判权的平衡转向劳动力。从行业来看——我们之前认为临时工作的拖累会比最近几年要小,但事实上它增加了(1千)。由于波音公司罢工工人的回归,耐用品价格强劲上涨。过去两个月的平均涨幅——我们上个月预测过高(+13万),本月预测过低(+14万),但这两个扭曲月份的平均涨幅为 +13.5万,与实际平均涨幅(+13.2万)非常接近。这与劳动力市场停滞不前的情况相符,也证实了美联储“先发制人打击失业率上升”的降息措施。尽管目前处于周期的非常后期,但市场足够强劲,足以产生通胀压力。我们不正确的部分总体非农就业数据本身。增长主要由“医疗保健和社会援助”类别(增长 7.2万)推动,这与近期结果一致。除此之外,临时工作的拖累要小得多(较 10 月变化 3.5万),而“休闲和酒店业”的稳步增长(+5.3万)是唯一的上行压力来源。因此,美国人似乎需要更多的医疗/社会帮助,也需要更多的娱乐。或者也许是玩得更开心,需要更多的医疗/社会帮助。图 1a 显示了名义和实际工人收入增长(员工*工作小时数*每小时收入)。自 2023 年 8 月以来,整体实际收入增长一直处于 2.0%-2.6% 的范围内。11 月,实际收入增长放缓至 2.0%,这是相当长一段时间以来的最低水平。就业增长下降,工作小时数下降,通胀上升。我们预计,强劲的市场将提振情绪和财富效应,以支持支出,但随着时间的推移,收入增长的放缓将抑制消费。

图1a. 美国:名义和实际的整体工人收入增长,2020年1月-2024年11月(三个月移动平均数的年同比)

来源:深数宏观(DeepMacro)和彭博社。

注:名义收入增长=非农就业人数*平均工时/周*平均时薪。通过CPI(上个月彭博社的共识预测)进行平减。

对市场和政策的影响在我们的预测中,由于深数宏观(DeepMacro)预测值低于市场共识水平,我们认为这次非农就业人数发布的非常短期的市场风险是美元走弱、利率下降。这就是我们的规则——我们观察的是我们的预测值高于还是低于市场共识水平,我们假设这一点会反映在市场定价中。考虑许多其他信息的更中期的深数宏观(DeepMacro)FX-1模型,之前是净做多美元头寸,主要集中在兑瑞士法郎和英镑(以及美元兑日元的做空头寸)。中期短期利率-1 (STR-1) 模型对美国利率的建议是“做多”,相对于市场远期利率。因此,应对非农就业人数发布这一事件的短期风险的策略为削减美元兑瑞士法郎和英镑的做多头寸,保持美元兑日元的做空头寸,并保持做多美国利率的头寸。截至撰写本文时(纽约时间上午 9:00),美元在数据发布后几乎完成了一次往返。最初,美元兑 FX-1 投资组合中的主要货币下跌,但它已经收复大部分损失(尽管兑日元仍有相当程度的下跌)。美国 2 年期利率大幅下降(约 7 个基点)。我们将不得不观察未来几天的市场走势是否会持续,但利率在总体非农就业数据有小幅上行意外的情况下大幅下跌的事实与我们在预测中提出的观点相当一致——劳动力市场将继续长期缓慢减速,11 月的报告总体上将弱于市场预期。市场大多预期在 12 月联邦公开市场委员会会议上将降息 25 个基点,但并非完全定论。截至撰写本文时,这次会议降息的几率已上升至约 86%。由于实际收入增长下滑,而且美联储倾向于以最乐观的方式解读数据,我们认为降息确实是有可能的。退一步来看,我们认为这证实了 STR-1 模型自 10 月初利率开始下跌以来的逆向观点是正确的。我们非常认同以下观点:即通胀过高,甚至无法证明美联储似乎已经计划好的 100 个基点的初始降息是合理的,但数据似乎在美联储预期的参数范围内。因此,STR-1 模型在推荐“做多”头寸时处于逆风状态。它现在保持这种立场。深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。