12-20 个人观点,仅供参考

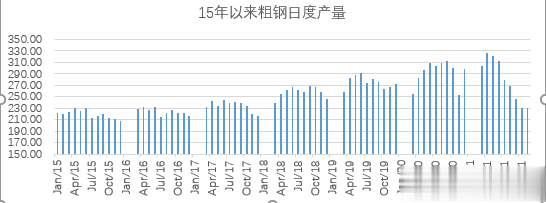

(1)当前05合约持仓突破200万手,凸显了当前多空巨大的分歧,多方的支撑点在于短期不能证伪的宏观利好预期及近期有所改善的市场情绪,包括政策上的维稳信号、降准操作及房地产维稳动作等。另外,低频产量数据来看,下半年粗钢产量持续下降,北方冬季限产及冬奥会的限产预期也对价格带来一定升水。因此,至少在春节前、2022年一季度开局,只要资金面足够犀利,确实可以推升短期价格。

图:螺纹钢05合约持仓季节性

图:粗钢日均产量

(2)而对空头而言,长期利空因素依然存在,房地产预期依然悲观,而当前地产需求占比是螺纹钢的主要需求组成,虽然有限产等一系列影响供给端的因素存在,但当前价格或已经计入了这部分影响,所以真正决定价格长期走势的还是要看供需平衡表的边际好转。而这些,以目前的状况是看不到的。

(3)所以,我们可以说,当前持仓下,其实多空的操作周期是错配的。多头更着眼于短期,而做空更侧重于中长期。所以,一季度的价量分析可能更重要一些,若没有其他的对冲操作,单看螺纹钢盘面,多方可能会有更早的离场动作。

正如上述分析,春节前后会迎来一个市场价格的转势点,考虑到11月下旬以来盘面价格已经累计反弹800点,结合巨量持仓,价格继续推升的压力会逐步加大,相应的市场风险也会进一步放大,这对多头更加的不利,从目前的1-5合约价差走势来看,短期价格已经受到现货端的明显压制,因此,除非现货价格能继续有较大幅度的上涨,否则5月合约价格的上方空间将不会很大。

我们将近期价格变化的几个关键参考点可以列出来:

(1) 现货价格表现

节前价格走势料将维持弱势,随需求下滑成交量回落,现货逐步进入有价无市状态。05合约价格的继续拉升需要现货价格上涨来支撑,以突破近月合约对远月合约的压制。如此,05合约才能有进一步上涨的空间。否则很难。

(2) 1-5合约价差变化

在宏观预期不佳的背景下,通常远月是贴水的,到期时间间隔越长,贴水幅度越大,历史上也曾出现过远月升水的情况,但较为少见,这种情况通常需要极大的行业利好来扭转远月贴水局面,难度很大。但若能够出现,则无疑提供了做空远月的很好机会。