阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

-泗阳农商行这是翻车了吗?一个东奥公司前员工在网上爆料,说他们公司的贷款审批就是个-走过场-,瞬间引爆了泗阳本地论坛。

这帖子一出,泗阳农商行过去几年的-黑历史-也被扒了出来:2022年玩承兑汇票玩脱了,被罚了30万;2023年数据造假被警告;2024年客户经理张卫东违规放贷直接被-拉黑-终身禁业……这瓜一个接一个,真是让人大跌眼镜。

一家老牌银行,怎么就变成了-老赖-集中营?

故事还得从2021年说起。

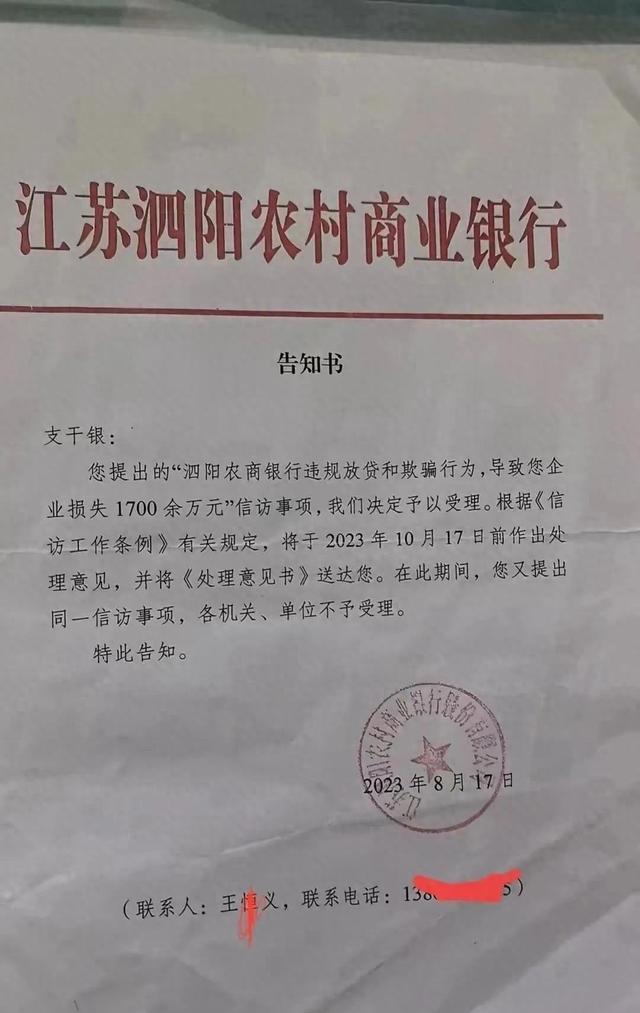

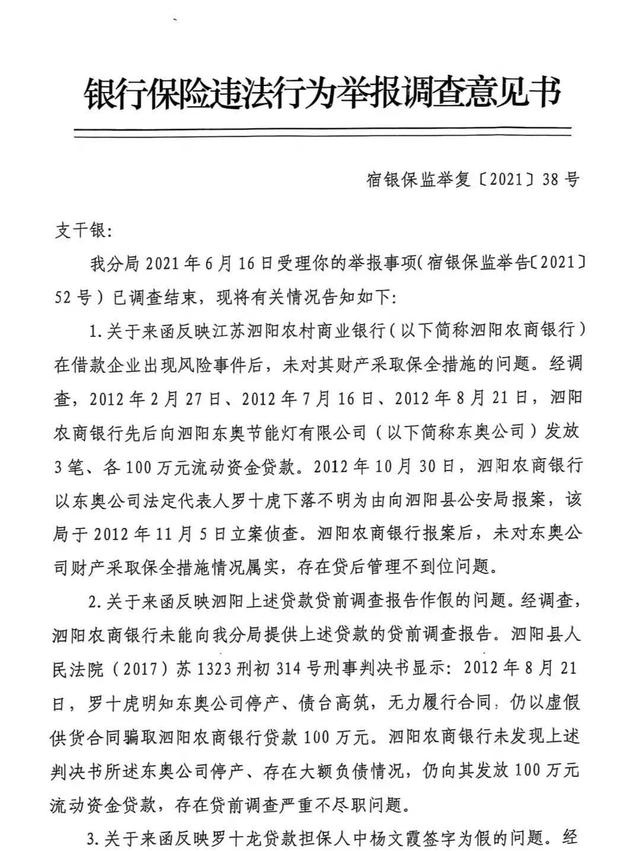

那年春天,东奥公司的老板罗十虎拿着停产两年的财务报表,居然从泗阳农商行李口支行贷到了100万!当时泗阳农商行正春风得意,总资产突破200亿,妥妥的-地头蛇-。

为了冲业绩,KPI压得人喘不过气,2021年的人均放贷指标比2019年翻了一倍多,而风控人员却少了15%。

这种-捡了芝麻丢了西瓜-的操作,简直就是埋雷!

到了2021年9月,东奥公司又贷到了200万,负债率直接飙升到380%!可负责的信贷员王磊(化名)却一点不慌,KPI完成得漂亮啊!据一位离职的信贷经理爆料,当时行里流行-三不原则-:不停贷、不抽贷、不查账。

尤其是在2022年冲刺IPO的时候,这-三不原则-更是成了潜规则。

结果呢?年报上写着-不良贷款率控制在1.2%,行业优秀水平-,实际上东奥公司的贷款早就烂账一堆了。

这波-瞒天过海-的操作,在2023年银保监会的检查中被当场揭穿,实际不良率比账面上至少高了2.3个百分点,简直就是大型-打脸-现场。

更离谱的是,2023年12月,一个普通养殖户支永超突然发现自己账户少了65.9万!这钱被用来还罗十虎的贷款了,可支永超根本不知情,也没签过字。

这操作,直接违反了《商业银行法》啊!李口支行居然还说是-应急流程-,真是滑天下之大稽!更惨的是,2024年3月,法院强制执行其他担保人财产时,支永超才发现自己成了-冤大头-,被-双重扣款-了。

泗阳农商行的财务管理有多混乱?看看2023年第四季度同一笔贷款在三个科目重复记账就知道了,简直就是一笔糊涂账!

现在回头看,泗阳农商行这波操作,简直就是-杀鸡取卵-。

泗阳县中小企业协会的数据显示,2023年全县担保纠纷案件暴增70%,其中近四成和农商行贷款有关。

之前采访过一个五金配件商李老板,他的企业因为担保链断裂倒闭了,办公室墙上还挂着-银企合作模范单位-的铜牌,想想都觉得讽刺。

南京大学金融研究院王教授说得对,某些地方金融机构的存贷业务,已经变成了收割县域经济的工具。

但危机中也蕴藏着转机。

2024年4月,江苏省银保监局开始在县域银行试点-穿透式监管-,用区块链技术实时追踪贷后资金流向。

泗阳农商行新来的风控总监陈明也放出狠话:-宁可少做十笔业务,不可放过一个风险点。

-2024年二季度的数据显示,新增贷款同比下降了38%,但小微企业贷款净投放反而增长了12%。

这说明-刮骨疗毒-虽然痛苦,但却是重生的必经之路。

我还记得一个暴雨天,支永超在泗阳农商行总部大楼前举着-还我血汗钱-的牌子,雨水顺着他的脸流下来,和他身上洗得发白的工装形成了鲜明对比。

而大楼玻璃幕墙上,-2023年度最佳农村金融机构-几个金光闪闪的大字,显得格外刺眼。

这提醒我们,金融一旦失去温度,再多的荣誉也只是一堆冰冷的金属。

好在监管部门出手了,2024年7月新修订的《商业银行法》把违法放贷的刑期上限提高到了15年,比泗阳农商行一些支行的平均贷款审批时间还长!希望这能震慑那些-胆大妄为-的人,重建金融秩序。

免责声明:本文的时间、过程、图片,人物信息均来自于网络,文章旨在传播正能量,均无低俗等不良引导,请观众勿对号入座,并上升到人身攻击等方面。观众理性看待本事件,切勿留下主观臆断的恶意评论,互联网不是法外之地。本文如若真实性存在争议、事件版权或图片侵权问题,请及时联系作者,我们将予以删除!