最近,两个重磅消息,点燃了甲烷控排与甲烷利用的无限商机。

一则消息是航运巨头马士基通告表示,为了确保船队的长期竞争力及其实现去碳化目标的能力,马士基选择了一种混合了甲醇和液化气的双燃料推进系统。

这意味着,绿色甲醇不再是马士基押宝的唯一减排燃料,马士基预见到未来行业将采用多燃料的方式,包括液化生物甲烷(也称生物LNG,LNG90%以上成分是甲烷)。

马士基已经开始为液化生物甲烷签订购买协议,以确保这些新的双燃料气体船在2030年前能够实现温室气体减排目标。

另一则消息是,7月30日,中国生态环境部就煤矿低浓度瓦斯和风排瓦斯利用、公路隧道照明系统节能两个自愿减排方法学征求意见,前者主要针对的就是甲烷减排。其中提到,煤炭甲烷逃逸排放是我国最主要的人为甲烷排放源,约占全国甲烷排放总量的40%。

这是生态环境部发布第二批CCER方法学,把煤矿瓦斯(主要成分是甲烷)的回收利用列入新发布方法学,有人认为,这可能会超越林业碳汇成为最活跃的CCER项目,因为这类项目是非常好的投资标的,1年就能回收投资,最差不超过3年。

甲烷为何突然成为香饽饽?它在实现气候目标方面起到什么作用?甲烷作为燃料,未来前景和商机如何?

一、被忽视的非二氧化碳温室气体

工业革命以来,人类活动产生的碳排放是全球气候变化的主要原因,进而导致了海平面上升、冰川消融、极端天气事件多发频发等一系列严重后果。

但此“碳”不单单指二氧化碳,而是泛指拥有“碳元素”的众多温室气体,《东京议定书》及多哈修正案重点提到了二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟碳化物(PFCs)、六氟化硫(SF6)、三氟化氮(NF3)等七种气体。

上述七种温室气体,生成方式不尽相同、增温潜势(同时期等量温室气体与二氧化碳造成的温室效应的比值,GWP)有高有低、气候变暖贡献度有大有小。

一直以来,二氧化碳都是全球碳减排的主角。根据EDGAR数据库,2022年,全球温室气体排放达到537.8亿吨,其中二氧化碳占比71.6%,甲烷、氧化亚氮分别占比21.0%、4.8%,含氟气体为2.6%。

非二氧化碳温室气体虽然量少,但威胁性强:一方面增温潜势高,如在100年尺度下,等量的甲烷、氧化亚氮、氢氟碳化物、全氟碳化物造成的温室效应分别是二氧化碳的20、270、770、7000多倍。另一方面,影响面广,如甲烷是煤层气的主要成分,被称为煤矿开采的“头号杀手”;甲烷还会导致对流层臭氧增加,严重危害人类的身体健康和农作物的生长。

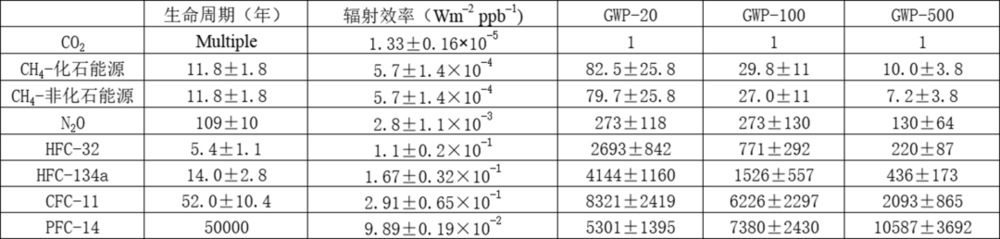

注:不同温室气体的增温潜势,数据引自IPCC

此外,非二氧化碳温室气体还与国家安全息息相关,如在我国,水稻种植是产甲烷的“大户”,甲烷控排就要处理好稻田生产与粮食安全的关系;全氟碳化物和三氟化氮是平面显示、半导体等高科技的“宠儿”,含氟特殊电子气体的控排就要处理好产业发展和产业安全的关系。

二、全球甲烷在农业,中国甲烷在能源

甲烷是仅次于二氧化碳的全球第二大温室气体,具有四大特点:

一是来源比较广泛,包括煤炭开采、化石能源燃烧、农业种植和养殖、垃圾和污水处理等;

二是治理难度大,尤其是量大面广且分散的农业排放源;

三是增温潜势高,根据联合国政府间气候变化专门委员会(IPCC)发布的第六次评估报告,在100年尺度下甲烷的全球增温潜势是二氧化碳的29.8倍,20年尺度下为82.5倍;

四是甲烷减排具有较好的协同效应,可以预防煤炭事故、减少臭氧浓度、提升农业生产力等。

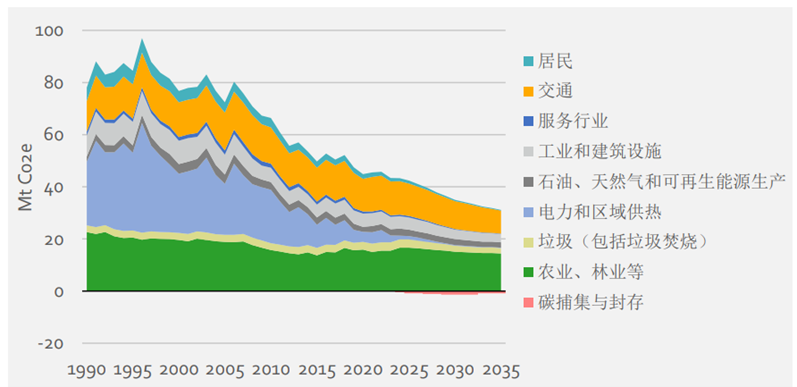

6月27日,丹麦拟征收牲畜碳税(俗称“放屁税”)的消息冲上热搜,将是全球首个农业碳税。与全球大多数国家碳排放来自能源、工业、交通等不同,丹麦最大的温室气体排放源是农业,其中畜牧业排放的甲烷又占大头。根据丹麦能源署数据,在1990~2020年,丹麦发电和区域供暖的排放下降了84%,农业减排则十分缓慢,预计2030年农业部门排放量将达1511万吨二氧化碳当量,占总排放的43%,成为实现“2030年温室气体排放量较1990年减排70%”目标的主要障碍。

注:1990~2035年丹麦各部门的总排放量变化,引自中国宏观经济研究院能源研究所

近年来,全球甲烷排放呈快速上升态势,甲烷减排成为应对全球气候变化的有效且关键举措。IPCC第六次评估报告认为,甲烷减排为未来几十年减缓全球变暖的最高效方法之一。

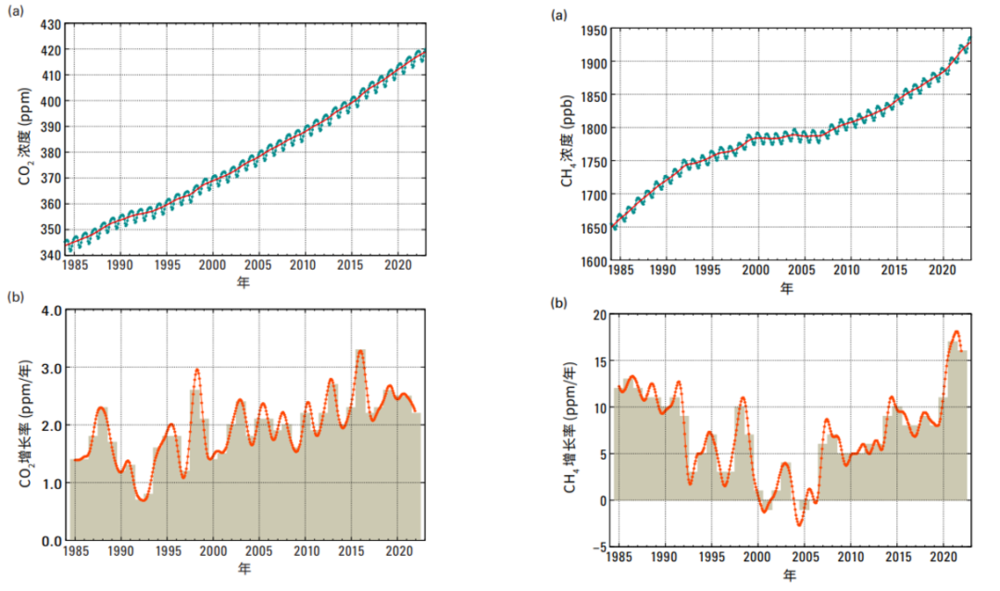

从浓度看,世界气象组织数据显示,自2007年以来,CH4浓度持续增加,2021年创有记录以来的最大单年增幅。2022年全球平均甲烷浓度再创新高,达1923±2ppb,比2021年增加了16ppb,连续5年高于过去十年的年均增幅。相比而言,CO2浓度增幅则呈放缓态势。相比CO2的全球变暖贡献度从前几年的66%下降到2023年的64%,CH4的贡献率则从16%上升为19%。

注:全球二氧化碳、甲烷平均浓度及增长率,引自世界气象组织

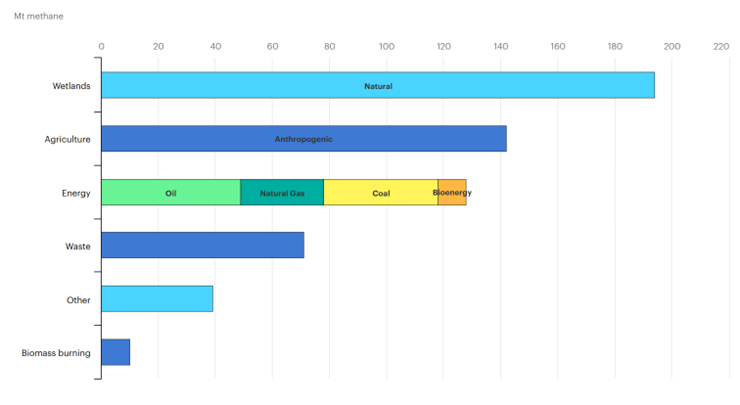

从排放量看,全球约60%的甲烷排放来自人类活动。国际能源署数据显示,2023年,全球人为甲烷排放量为3.9亿吨,主要来自农业活动、能源活动、废弃物处理三大领域,占比分别为36.4%、32.8%、18.2%。“农业是第一大甲烷排放源”在欧盟表现的更显著,根据欧洲环境署的数据,2022年,欧盟27国甲烷排放量约为4.1亿吨CO2e(二氧化碳当量),其中56.1%来自农业活动,10.9%来自能源活动,23.7%来自废弃物。

在全球农业甲烷排放中,牲畜消化过程和粪便的甲烷排放,约占农业甲烷排放的80%。可谓是“全球甲烷在农业、农业甲烷在畜牧”,怪不得丹麦要对牲畜征税了。

注:2023年全球甲烷排放来源,引自国际能源署《2024年全球甲烷追踪》

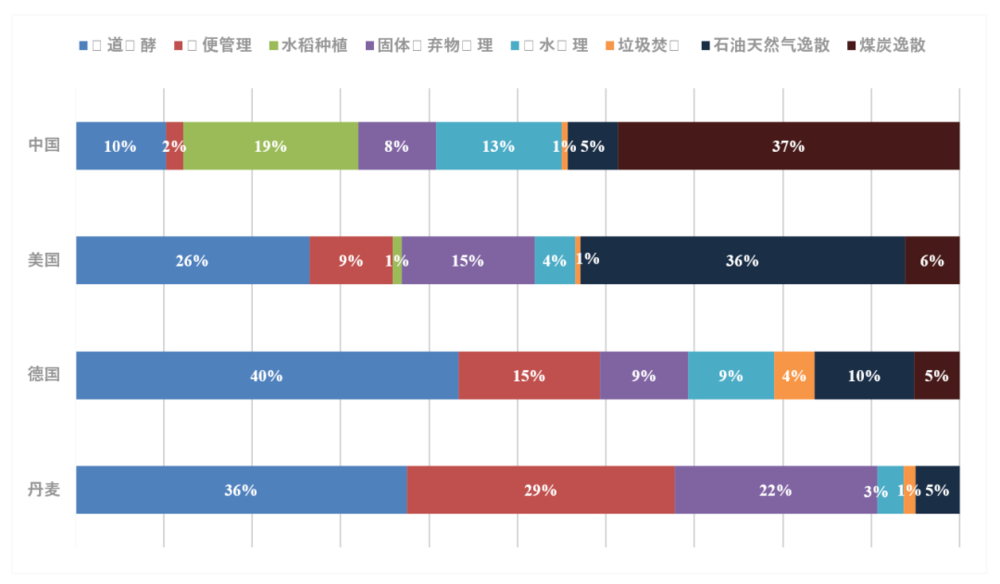

与全球最大甲烷排放源为农业不同,中国甲烷最大排放源为能源活动,根据《中华人民共和国气候变化第三次两年更新报告》,2018年甲烷排放量为6411.3万吨,其中能源活动排放2865.8万吨,占44.7%;农业活动排放2384.6万吨,占37.2%;废弃物处理排放762.2万吨,占11.9%。

在我国能源活动甲烷排放中,固体燃料逃逸排放(基本上等同于煤炭开采)是最大的排放源,2018年排放量达到2512.2万吨,占比高达87.6%,可谓是“中国甲烷在能源、能源甲烷在煤炭”,这就印证了煤炭甲烷逃逸开发成CCER方法学的必要性了。

三、国情各异的甲烷减排

2020年以来,国际社会对甲烷减排的关注度陡增。2021年11月,在第26届联合国气候变化大会(COP26)上,美国和欧盟发起了“全球甲烷承诺”(GlobalMethanePledge)倡议,设定了“到2030年将甲烷排放量较2020年减少30%”的目标,目前已有150多个国家加入该倡议。

中国也在积极推进甲烷减排工作。在应对全球气候变化方面,有“中美合作助推巴黎气候大会达成《巴黎协定》”的美谈。在控制甲烷排放方面,中美再次携手,在2021年11月COP26上《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》“第八条”特别论述甲烷减排,形成政治共识;在COP28召开前夕(2023年11月),《中美关于加强合作应对气候危机的阳光之乡声明》提出“制定各自纳入其2035年国家自主贡献的甲烷减排行动/目标”;2023年12月,在COP28期间,中美两国会同阿拉伯联合酋长国举行“甲烷和非二氧化碳温室气体峰会”。此外,我国还发布了首个全面、专门的甲烷排放控制顶层设计文件《甲烷排放控制行动方案》。

国情不同、甲烷来源各异,各国甲烷减排的侧重点和措施也就不尽相同。

注:中美欧甲烷排放结构对比,引自EDGAR(2022)

丹麦并不是第一个在牲畜头上动心思的国家,新西兰政府曾于2003年、2022年两次提出征收牛羊碳排放税,但均在农民的强烈反对下,以失败告终。

美国作为世界上最大的石油、天然气生产国和消费国,石油天然气逃逸在甲烷排放中占比最高,达36%,因此减排的重点在于油气业。

其实,欧盟虽然农业排放占比最大,但也将油气业作为甲烷减排的重点,正如《欧盟甲烷减排战略》中强调的,“能源是能够以最快速度、最低成本降低甲烷排放的部门”。这主要是因为相比油气“点源”,农业“面源”的治理难度更大,而且农业利润较低,减排的阻力很大,这也是新西兰农业碳税两度“破产”的重要原因。

中国的第一、第二大甲烷排放源依次是能源、农业活动,但与欧美不同,中国的能源排放主要来自煤矿开采,农业排放主要来自水稻种植。煤矿瓦斯利用是煤炭甲烷减排的主要途径,这与煤矿安全生产紧密相关,国家和地方出台了一系列支持政策。随着煤矿瓦斯利用被纳入CCER,“看得见的手”与“看不见的手”协同发力,“有为政府”与“有效市场”有机结合。

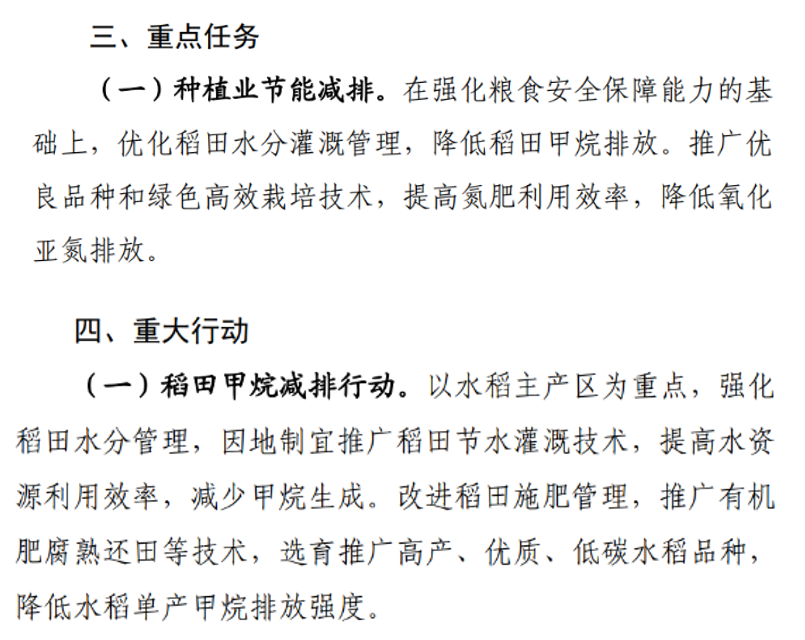

在稻田减排领域,2022年6月,农业农村部、国家发展改革委联合印发了《农业农村减排固碳实施方案》,“种植业节能减排”被置于六大任务之首,“稻田甲烷减排行动”被置于十大行动之首。

注:引自《农业农村减排固碳实施方案》

四、绿色甲烷“商机无限”

在二氧化碳减排领域,降碳成就了新能源数个万亿级产业、用碳则开启了CCUS(二氧化碳捕集、利用与封存)这一千亿级市场。尽管甲烷减排还处在“控制排放”的阶段,但绿色甲烷正在催生巨大商机。

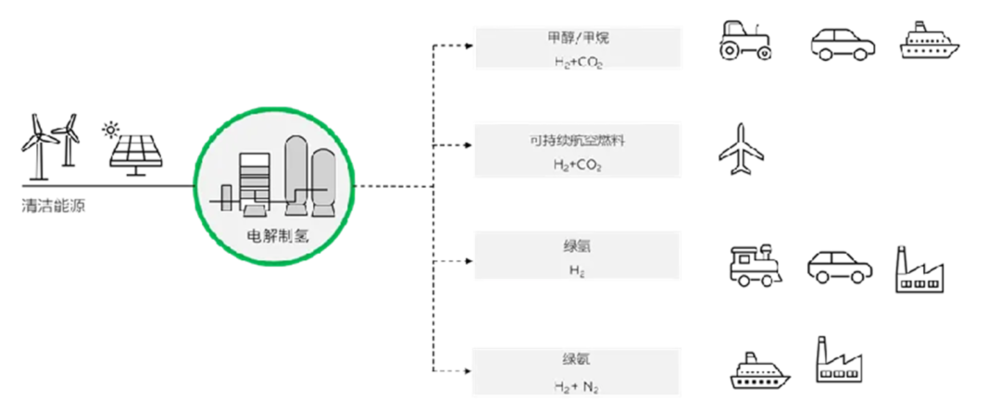

绿色甲烷包括生物甲烷和电制甲烷两种,前者以农业废物、畜禽粪污和城市垃圾等为原料,通过厌氧消化等反应过程生产的甲烷;后者通过电解水制氢,然后与二氧化碳结合生成甲烷,电是绿电(太阳能发电、风电等),二氧化碳是捕获而来。

电制甲烷遵循Power-to-X(P2X)的工艺,这里的X包括绿氢、绿氨、绿色甲醇、绿色甲烷,以及绿色合成燃料等。

一方面,绿色甲烷可用于替代传统的天然气等化石燃料,具有有效处置废物、减少污染物排放、降低化石能源依赖、促进绿电消纳等优势,正成为欧美国家推进油气绿色转型、航运等“难减排”行业低碳发展的新路径。

如美国制定《可再生燃料标准(RFS)》推动可再生天然气的生产和应用,丹麦设定了“到2030年绿色甲烷占天然气消费量100%”的目标等。

2024年6月,国家发展改革委印发的《天然气利用管理办法》提出“坚持绿色低碳,促进天然气在新型能源体系建设中发挥积极作用”、“天然气利用优先类为有利于保障国家能源安全和实现双碳目标、有利于产业结构优化升级”。

可持续燃料是近年来的热点话题和热门领域,如可持续航空燃料(由生物质、废弃油等制成的燃料,SAF)替代传统煤油,被认为是全球航空业实现“2050净零排放目标”的最重要手段。

与此类似,绿色甲烷作为可持续船用燃料的一种,在国际海事组织(IMO)2023年起实施碳强度指标评级机制、欧盟2024年起将航运业碳排放纳入碳交易市场等航运减排政策引导下,正得到推广应用。此外,绿色甲烷也是重型交通(卡车)领域脱碳的低成本路径。

另一方面,绿色甲烷可在绿氢、绿色甲醇等燃料中互相转换,实现了Power-to-X技术(可再生能源电力制氢,进而合成绿色化工产品)的“内循环”。

注:Power-to-X阐释,引自宋华振《氢能发展路径PowertoX》

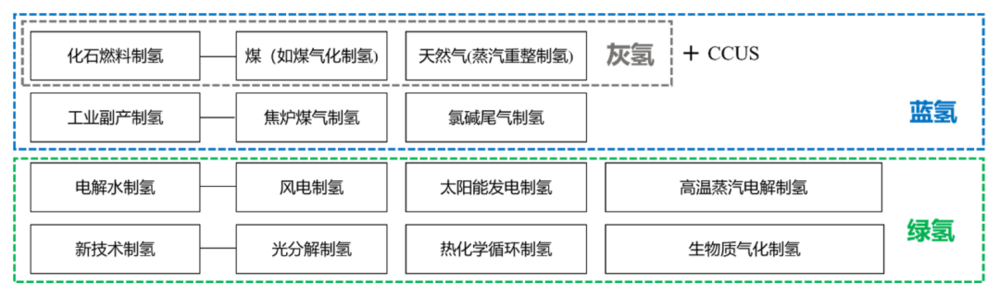

目前,“甲烷蒸汽重整”是全球主流制氢路线,但由于依赖传统天然气,制得的氢气被称为“灰氢”;如果将之与CCUS技术相结合,可以生成“蓝氢”。更理想的一种方案是,通过绿色甲烷蒸汽重整,生成“绿氢”。在此过程中,不仅实现了氢气“灰转绿”,还形成了“绿氢-绿色甲烷-绿氢”绿色低碳循环新范式。

当前,二氧化碳控排迈入了难以减排领域的“深水区”,甲烷控排仍是一片“蓝海”,这为各国应对气候变化提供了更多选择,也为实现减排目标增添了砝码,更为从业者带来了无限商机。我国甲烷减排起步较晚、基础薄弱,而且要牢牢守住能源安全、粮食安全、产业安全的“底线”,可谓是道阻且长、负重前行。