摘要:一个需要回答好的问题(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

10月7日,2023年中秋、十一长假后第一个工作日,相关部门网站通报了对中国银行原党委书记、董事长刘连舸严重违纪违法问题的立案审查调查情况。

其中,通稿中所言的“接受滑雪和旅游安排”,引起了很多猜测,谁安排的?

此外,“道德败坏,家风不正,对亲属失管失教”更是被坊间当桃色新闻热议:其多次结婚离婚,仍旧“后宫”绯闻不断,一些传言的细节更是令人瞠目结舌。

1961年生的刘连舸此前长期在央行、进出口银行工作,2018年调任中国银行行长,2019年官至该行董事长,于2023年3月被查。

今天杠杆游戏不写八卦、绯闻,还是回到我们的老规矩,谈谈中国银行最新的财报吧。

1、营收利润双增长,营业支出增速似乎更快

截至2023年6月末,中国银行集团资产总计310,852.40亿元,比2022年末增长7.59%;负债合计284,234.77亿元,比2022年末增长7.95%。

我国银行业金融机构总资产406.2万亿元,同比增长10.4%;总负债373.6万亿元,同比增长10.8%。

我国商业银行上半年累计实现净利润1.3万亿元,同比增长2.6%;6月末不良贷款余额3.2万亿元,不良贷款率1.62%,拨备覆盖率206.13%,资本充足率14.66%。

如果这样看,中国银行还是可以。

其不良率等指标下文杠杆游戏也会写,也有改善。

此外,和很多银行比起来,2023上半年,中国银行至少营收、利润双增长。

前段时间杠杆游戏写过不少银行,上述2个指标,总有一个数据不好看的银行不在少数。而中国银行2023上半年实现营收约3192亿元,同比增长8.88%。

同期归属净利润1201亿元左右,2022年同期为1192亿元,也算是小幅增长了0.78%。

平均总资产回报率(ROA)0.85%,净资产收益率(ROE)10.60%。

不过,中国银行营收增长同时,其营业支出增速似乎更快一点。

2023上半年,中国银行营业支出1646.39亿元,同比增加223.21亿元,增长15.68%。

业务及管理费822.48亿元,同比增加50.28亿元,增长6.51%,还算不错。

2023上半年,中国银行整个集团成本收入比为25.77%,同比下降0.57个百分点,确实算可以的,保持在较低水平。

2、生意为什么不好做

2023上半年,中国银行集团实现利息净收入2339.92亿元,同比增加106.12亿元,增长4.75%。

其中,利息收入5070.01亿元,同比增加886.08亿元,增长21.18%;利息支出2730.09亿元,同比增加779.96亿元,增长40.00%。

显然,利息收入的增长幅度低于支出,这个情况很多银行都存在。

具体来说,杠杆游戏注意到:

1)2023上半年,客户贷款利息收入3679.20亿元,同比增加559.95亿元,增长17.95%,主要是客户贷款规模增加及外币贷款收益率上升带动。

投资利息收入911.41 亿元,同比增加118.96亿元,增长 15.01%,主要是投资规模增加

及外币投资收益率上升带动。

存放中央银行及存拆放同业利息收入479.40亿元,同比增加207.17亿元,增长76.10%,主要是收益率上升带动。

2)2023上半年,客户存款利息支出2125.38亿元,同比增加700.32亿元,增长49.14%,主要是外币存款付息率上升所致。

没有看错,增幅就是这么吓人,你说这生意咋做,怪中国银行吗?似乎不怪,大行业都是这样,另外考虑到中国银行的特殊情况,也不奇怪。

比杠杆游戏看到中国银行的中报披露:

外币公司存款折合1069.37亿美元,比上年末增加167.03亿美元,增长18.51%,市场份额居同业首位。

说回来,同业及其他金融机构存放和拆入款项利息支出386.37亿元,同比增加81.10亿元,增长26.57%,主要是付息率上升所致。

发行债券利息支出218.34亿元,同比减少1.46亿元,下降0.66%,主要是付息率下降所致。

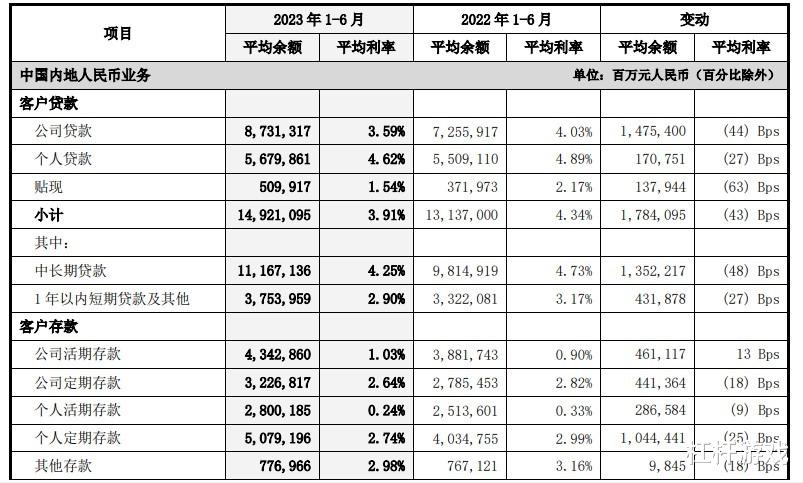

如上图,净息差方面,2023上半年,中国银行集团净息差为1.67%,较去年同期下降9个基点。其中,资产平均收益率上升32个基点。

主要是境外市场利率上行,带动外币资产收益率上升,同时中国内地人民币中长期贷款平均余额在中国内地人民币客户贷款中的占比达74.84%,同比提升0.13个百分点。

6月末,境外商业银行客户存款、贷款总额分别为5,443.08亿美元、4,423.37亿美元,比上年末分别增长4.78%、2.65%。

受境内贷款市场报价利率(LPR)下调等因素影响,境内人民币资产收益率下降。负债平均付息率上升47个基点。

主要是外币市场利率上行拉升了外币负债付息率,该行自称不断强化存款成本管控,人民币负债平均付息率有所下降。

总的来说,我们可以看,中国银行2023上半年客户贷款平均利率3.91%,2022年同期4.34%,减少43个Bps。

同期,客户存款平均利率1.84%,2022年同期为1.91%,只减少了7个Bps。

这客户贷款的利率降了这么多,客户存款的利率却只降低了这么一点,那么吃亏的当然是银行的了。

非利息收入,还不错,杠杆游戏注意到2023上半年,中国银行集团实现非利息收入852.15亿元,同比增加154.18亿元,增长22.09%。

非利息收入在营业收入中的占比为26.70%。

不管怎么说,占比依旧不是大头,银行的主业毕竟是非常明确的。

3、不良率降低的一些细节

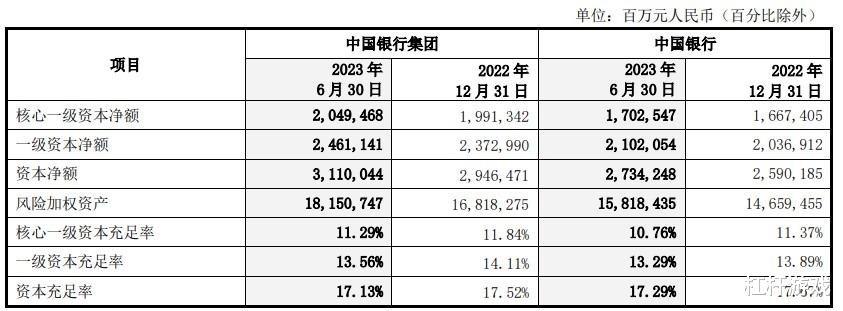

接着我们看看中国银行的资本充足率情况。

总结一句话,是满足系统重要性银行附加监管要求的。

有些细节,杠杆游戏随便多说一句。

就整个中国银行集团来说,截至2023年6月末,核心一级资本充足率11.29%,2022年末时则有11.84%;一级资本充足率13.56%,2022年末为14.11%;资本充足率17.13%,2022年末为17.52%。

单说中国银行,截至2023年6月末,核心一级资本充足率10.76%,2022年末为11.37%;一级资本充足率13.29%,2022年末为13.89%;资本充足率17.29%,2022年末为17.67%。

这个数字的细微变化,还是很有意思的。

截至2023年6月末,中国银行整个集团的不良贷款余额2468.82亿元,比2022年末增加152.05亿元,不良贷款率1.28%,比2022年末的1.32%,下降0.04个百分点。

6月末,该集团贷款减值准备余额4651.08亿元,比2022年末增加278.67亿元。不良重组贷款总额为423.50亿元,比2022年末增长139.33亿元。不良贷款拨备覆盖率188.39%,比2022年末下降0.34个百分点。

2023上半年,中国银行集团资产减值损失605.81亿元,同比增加78.56亿元,增长14.90%。其中,贷款减值损失619.97亿元,同比增加164.21亿元,增长36.03%。

从贷款五级分类状况看,杠杆游戏主要说关注、可疑、损失部分:

1)截至2023年6月末,次级占比0.64%,2022年末时该指标为0.60%。次级金额从2022年末的约104亿元,增长到2023年6月末的小124亿元。

2)可疑占比从2022年末的0.35%,增长到2023年6月末的0.39%。可疑金额则从2022年末的不到61亿元,增长到2023年6月末的超75亿元。

3)损失占比则从2022年末的0.37%,降至2023年6月末的0.25%。损失金额从2022年末的不到67亿元,降至2023年6月末的不到48亿元。

从贷款分类看,截至2023年6月末,企业贷款不良率相较于2022年末是下降的。但是有一个新现象,那就是个人贷款的不良率是上升的。

比如看下图,个人贷款不良率从2022年末的0.71%,增至2023年6月末的0.75%。

该部分不良贷款金额则从2022年末的小401亿元,增长至2023年6月末的429亿元出头。

此外,我国港澳台及其他国家地区的不良率也从2022年末的0.97%,增长到2023年6月末的1.21%。

不良贷款金额从2022年末的小293亿元,增长到2023年6月末的近384亿元。

4、一个需要回答好的问题

最后,杠杆游戏简单回到刘董事长上来,2023年的中报,中国银行在“强化反腐倡廉”部分说:

本行着力防范廉洁风险,坚决惩治腐败问题,紧盯授信管理、不良处置、集中采购等重点领域,建立健全监督约束机制,始终保持反腐败高压态势。深化构建反腐倡廉长效机制,坚持“不敢腐、不能腐、不想腐”一体推进,推动全行开展专项防治,加大违纪违法问题查处力度,完善权力制约机制,不断强化严的氛围……

监督约束机制看来还需要更好建设,如此才能实现“不敢腐、不能腐、不想腐”。

当然,刘董事长在2023年3月末就被官宣审查、调查了,现在是披露调查情况。同时其部分贪腐行为,应该在任中行董事长之前就存在。

不管怎么说,任何一个国有银行的反贪腐制度建设,都任重道远。

对于国有银行来说,如何既更好服务国家经济建设,同时又实现企业治理的现代化,这是一门已经花了很多时间和成本,同时还需要花时间来回答好的问题。

本文未标注出处的财务图表,均源自中国银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。