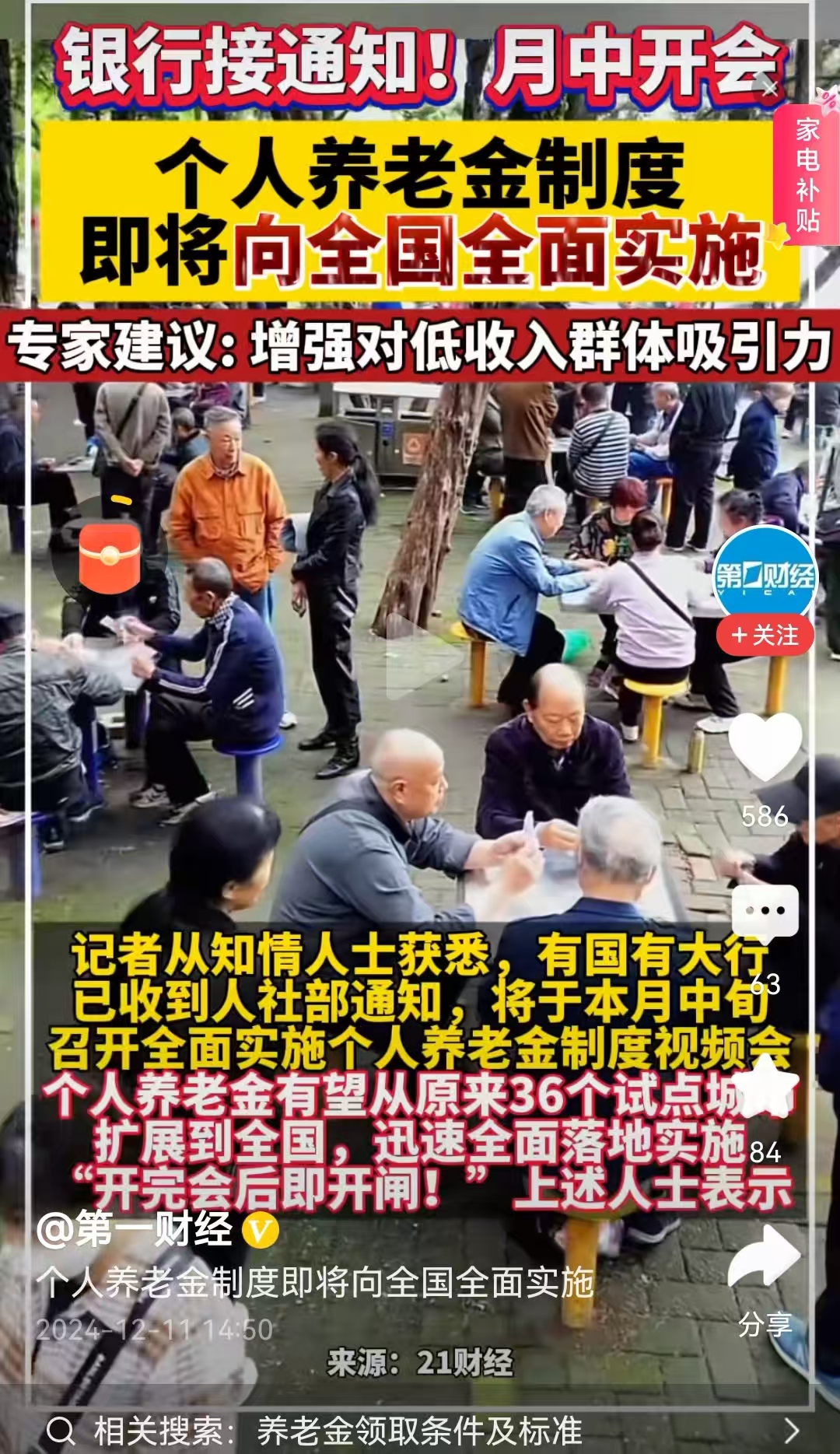

#个人养老金制度推开至全国#除了原来试点的36个城市之外,2022年施行的个人养老金制度在全国所有城市全面推开。这对于那些中高收入人群是一个很大的利好消息,因为又多了一种个人所得税税优的新途径。但是对于一般民众来说,可能所起的作用不大,主要原因还是在于个人收入不够高,即使不需要税优产品,在第2年个人所得税汇算清缴之后也不需要缴纳个税。

虽然过去传闻已久,但是靴子落地仍然让市场一片沸腾。由国家人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会,5个部委联合发布通知,《关于全面实施个人养老金制度的通知》在12月15日正式实施。

不但正式宣布了个人养老金税务优惠推至全国所有城市,更重要的是讲述了国债、特定养老储蓄、指数基金,这些金融产品都将纳入个人养老金产品范围。也就是说未来除了个人养老金储蓄存款、个人养老金理财产品、个人养老金基金产,个人养老金保险产品,还将会出现个人养老金指数基金产品,以及个人养老金国债产品。那么每年税优最高1.2万元都可以投向这些产品。

确实对于中高收入人群是一个福音,每年可以使用最高1.2万元的个税抵扣额度。如果按照现在最高个人所得税45%来计算,那么每年可以多拿回个税返还5400元,即使按照最低水平也可以拿回360元。这相当于增加了一笔收入,经营这一点,就对于那些每年需要缴纳个税的劳动者充满了诱惑。

但是哪些劳动者需要使用这一个新的税优产品呢?按照我国现行的个税制度,年收入6万之内是免税的,那么除此之外,社保和公积金也是税前列支的。以及还有着房租、抚养孩子等多达七大项的税优抵扣措施。德先生也计算过,如果单位给缴纳着社保以及公积金,那么基本上税前月收入1.2万元之内,也就是年度税前收入14万元之内,基本上都是不需要缴纳个税的。

那么全国有多少高于这个临界点的收入劳动者呢?未来可以看到税务局的统计数据。但是不论如何这确实是一个好的行为,国家想通过实实在在的优惠提现,让民众明白个人未来的养老,是需要自己进行安排的。引导劳动者每月拿出一部分的收入去做个人长期养老的安排。现在明白良苦用心了吧?