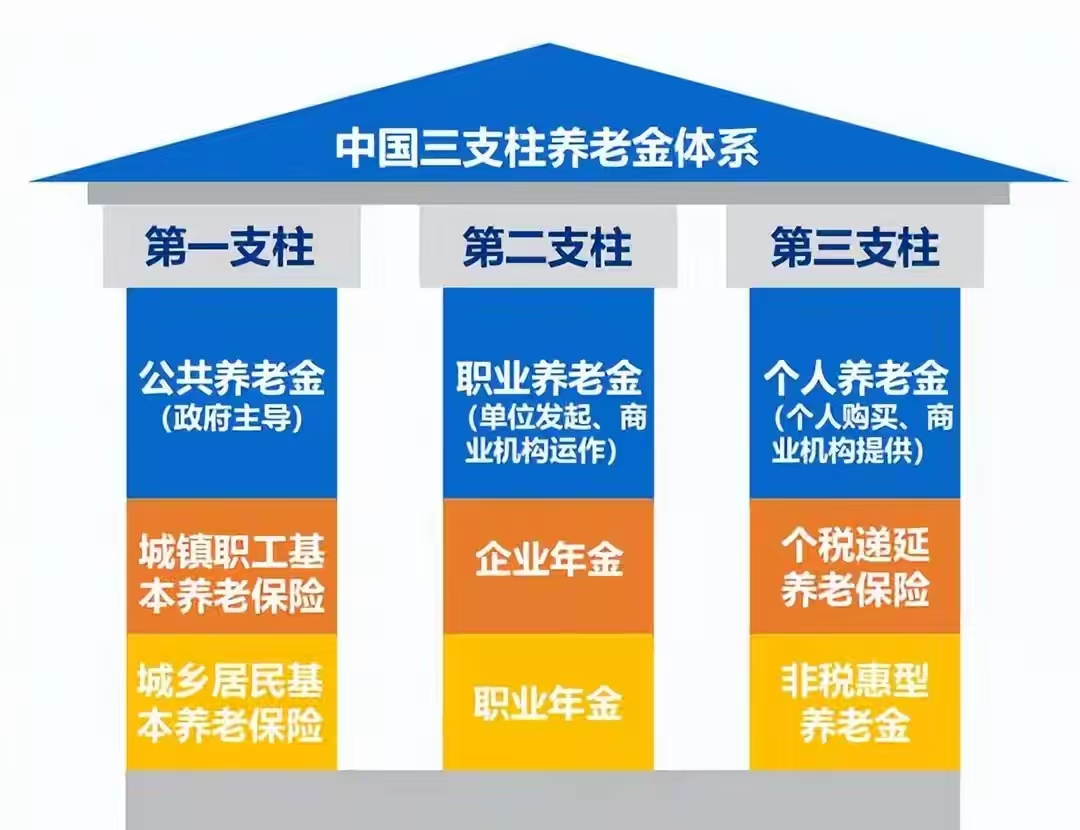

#个人养老金能解决养老问题吗#养老问题,第1个层面是“老有所养”的最基本的生存和保障问题;第2个层面是最基本的养老质量问题,也就是生存之后,也能得到适当的医疗支持和养老辅助。第三个层面是有质量的养老生活,也就是中高质量,可以候鸟式养老,度假式养老,以及中高端养老院养老。

在这三个层面中,第1个层面和第2个层面,绝不是那些中高收入者现在和未来要面对的问题,即使是一个思考的问题,那也是只思考如何优化,如何更大的发挥价值。他们更注重考虑是第3个层面的养老质量问题,但这不是国家要去考虑的,从国家层面更需要考虑的是前两个层次问题。

不过有趣的是,现在出台了个人养老金制度,所采取的扶持优惠措施,也就是个税的税优抵扣,发而更有利于中高收入人群。他们有闲余资金可以长期用于养老资金的储备,他们享受税优政策,可以让自己退税更多。但是对于基本劳动者来说,现在的扶持优惠政策,反而一点用都没有,而且取出的限制措施和对应的金融产品更是不友好。

在没有特殊情况下,一直在法定退休前,存入的个人养老金是不能取出的。中低收入者其实更需要资金的流动性,如果在他们急需用钱时,看着账户中的钱而拿不出来,他们是什么样的感觉呢?

特殊情况主要是指死亡、出国等,现在在正式颁布时又加了一个重大疾病,但是又特别注明细则未出。这是不是让普通民众更加觉得如鲠在喉了?

而个人养老金可以购买的五类产品,其实同比市场中商业化的其他类产品,都会发现条件更差,收益更差。在2023年统计的个人养老金基金产品,收益率就比同市场的产品要低,亏损面更大,而且亏的更多。个人养老金储蓄产品,利率就比同期市场化的存款率比较低。个人养老金的保险产品,同期市场化的保险产品中等而已。#聊聊如何养老# #聊聊养老计划#

在这种情况下,有几个中低收入的劳动者愿意开户存钱购买产品呢?