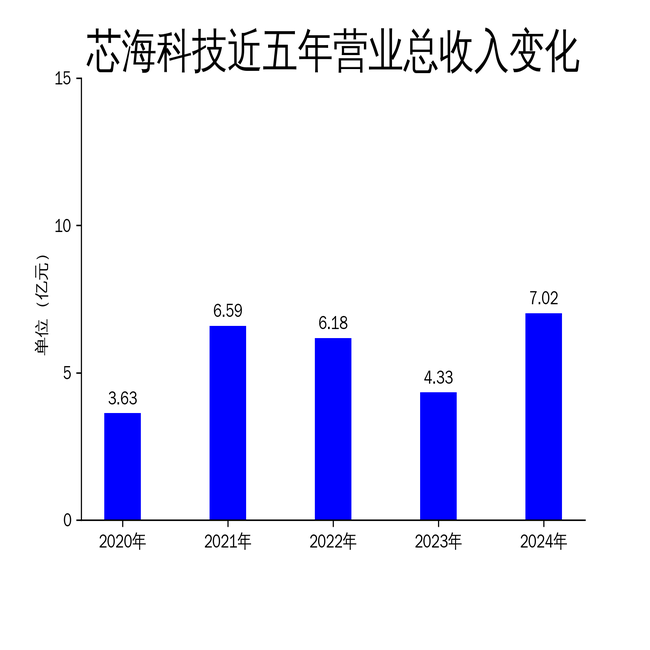

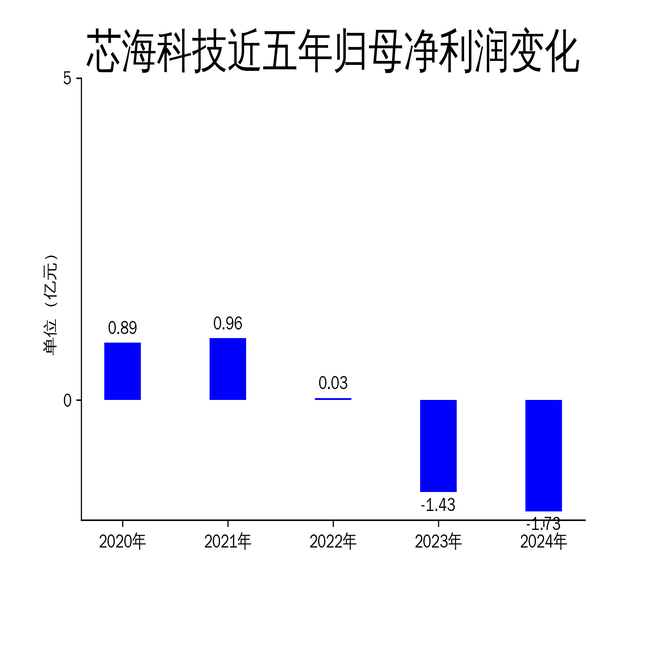

3月28日,芯海科技(688595)发布2024年年报,公司营业收入为7.02亿元,同比增长62.22%;归母净利润为-1.73亿元,较去年同期的-1.43亿元亏损进一步扩大;扣非归母净利润为-1.82亿元,同样较去年同期的-1.57亿元亏损增加。尽管营收大幅增长,但公司净利润持续下滑,显示出在高端市场转型过程中面临的巨大挑战。

营收增长背后的隐忧

芯海科技2024年营收增长主要得益于新产品在高端市场的突破,尤其是多节BMS产品和应用于计算机周边的PD、EC、Hub等系列产品被头部客户大量采用。模拟信号链芯片销售额达1.81亿元,同比增长137.11%;MCU芯片销售额为3.26亿元,同比增长67.63%;AIOT芯片销售额为1.82亿元,同比增长18.37%。这些数据表明,公司在新产品研发和市场推广方面取得了显著进展。

然而,营收增长并未带来利润的同步提升。公司归母净利润和扣非净利润均出现进一步亏损,显示出公司在高端市场转型过程中,研发投入和市场推广成本的高企。尽管公司通过战略调整和客户合作提升了市场份额,但盈利能力并未得到有效改善。

研发投入高企,利润承压

芯海科技在2024年继续保持高水平的研发投入,研发费用达2.40亿元,占营业收入的34.15%,较上年增长8.01%。公司在信号链、工业电子、汽车电子等领域引入多位资深专家,强化关键技术能力,并通过专利布局建立技术壁垒。2024年,公司新申请发明专利133项,获得发明专利批准61项,显示出在技术创新方面的持续努力。

然而,高研发投入并未带来相应的利润回报。公司净利润持续下滑,显示出在高端市场转型过程中,研发投入和市场推广成本的高企。尽管公司通过战略调整和客户合作提升了市场份额,但盈利能力并未得到有效改善。

供应链与市场风险

芯海科技在供应链管理方面采取了一系列措施,与上游晶圆制造商、封装测试厂商建立高效联运机制,确保产能供给。公司通过多源供应体系降低产能波动对产品交付的影响,并与头部供应商合作获得价格优势。报告期内,战略客户新产品的快速上量,得益于公司供应链的优化。

然而,公司经营现金流净额为-9681万元,同比下降751.4%,显示出在供应链管理和资金周转方面仍面临较大压力。尽管公司通过供应链优化提升了产能供给,但资金链的紧张可能对未来的业务扩展和研发投入产生不利影响。

芯海科技在2024年通过战略调整和客户合作实现了营收的显著增长,但净利润持续下滑,显示出在高端市场转型过程中面临的巨大挑战。公司需在保持高研发投入的同时,进一步提升盈利能力,以应对市场竞争和供应链风险。

本文源自:金融界