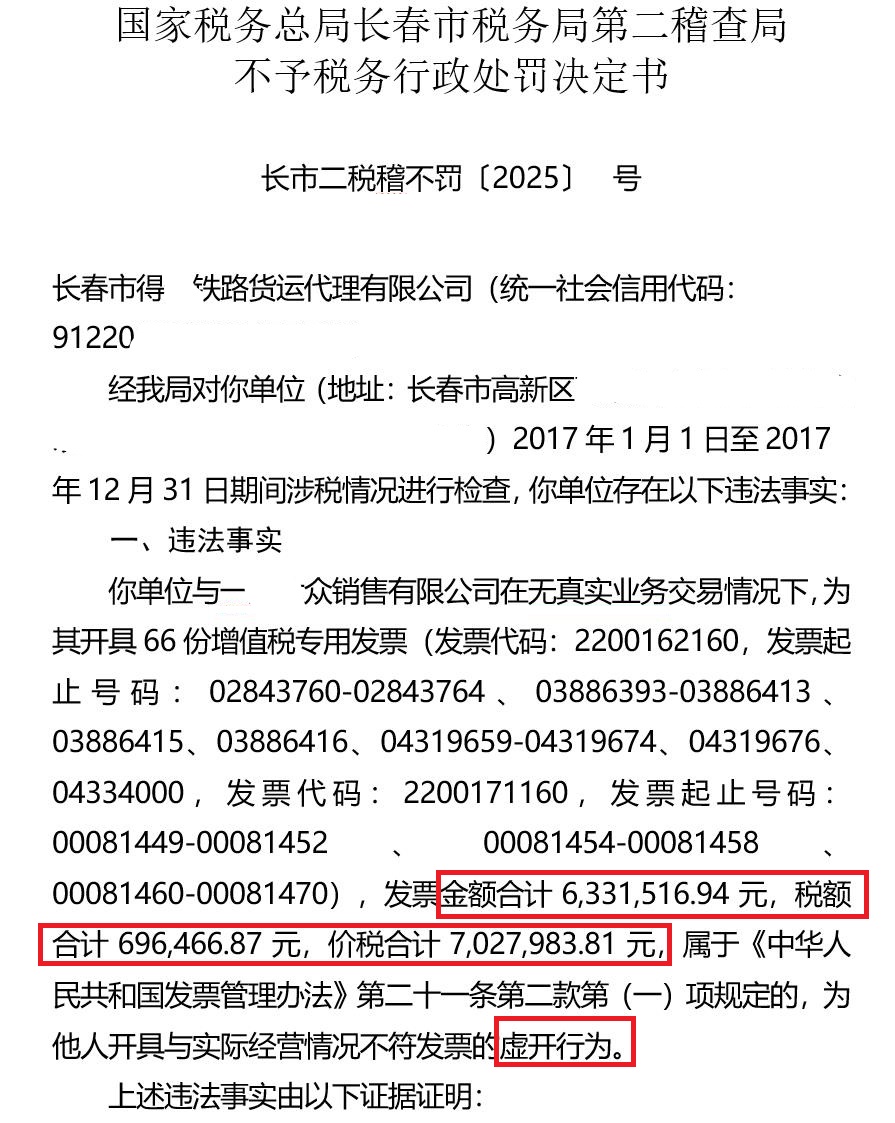

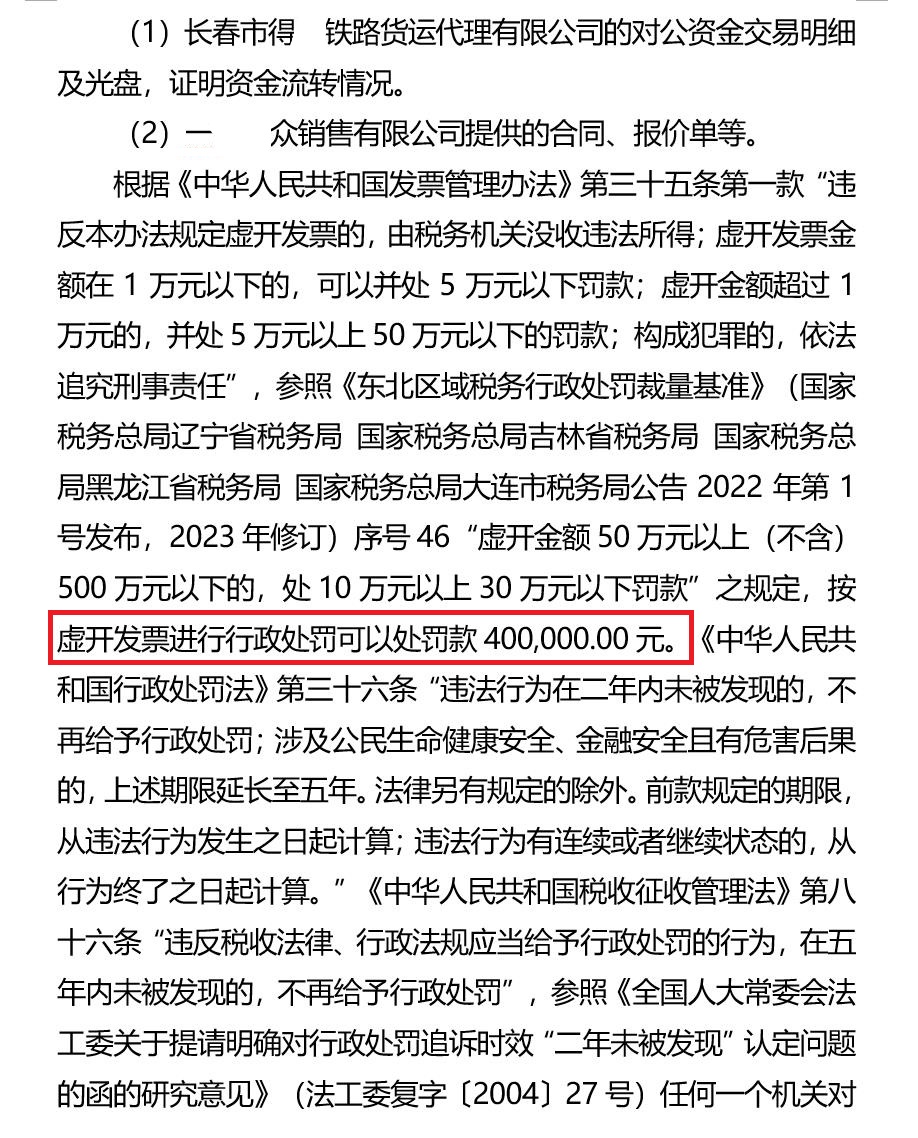

价税合计700多万元!长春某铁路货运代理公司为某品牌汽车销售公司开具增值税专用发票,被认定为虚开发票,因发现时虚开发票行为已经超过五年,不予行政处罚 #长春# 国家税务总局长春市税务局第二稽查局 不予税务行政处罚决定书 长市二税稽不罚〔2025〕X号 长春市得X铁路货运代理有限公司(统一社会信用代码:91220101XXXXXXXXXX) 经我局对你单位(地址:长春市高新区XX路以东XX路以北XX家园X栋X单元XX室)2017年1月1日至2017年12月31日期间涉税情况进行检查,你单位存在以下违法事实: 一、违法事实 你单位与一XX众销售有限公司在无真实业务交易情况下,为其开具66份增值税专用发票(发票代码:2200162160,发票起止号码:02843760-02843764、03886393-03886413、03886415、03886416、04319659-04319674、04319676、04334000,发票代码:2200171160,发票起止号码:00081449-00081452、00081454-00081458、00081460-00081470),发票金额合计6331516.94元,税额合计696466.87元,价税合计7027983.81元,属于《中华人民共和国发票管理办法》第二十一条第二款第(一)项规定的,为他人开具与实际经营情况不符发票的虚开行为。 上述违法事实由以下证据证明: (1)长春市得X铁路货运代理有限公司的对公资金交易明细及光盘,证明资金流转情况。 (2)一XX众销售有限公司提供的合同、报价单等。 根据《中华人民共和国发票管理办法》第三十五条第一款“违反本办法规定虚开发票的,由税务机关没收违法所得;虚开发票金额在1万元以下的,可以并处5万元以下罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任”,参照《东北区域税务行政处罚裁量基准》(国家税务总局辽宁省税务局 国家税务总局吉林省税务局 国家税务总局黑龙江省税务局 国家税务总局大连市税务局公告2022年第1号发布,2023年修订)序号46“虚开金额50万元以上(不含)500万元以下的,处10万元以上30万元以下罚款”之规定,按虚开发票进行行政处罚可以处罚款400000.00元。《中华人民共和国行政处罚法》第三十六条“违法行为在二年内未被发现的,不再给予行政处罚;涉及公民生命健康安全、金融安全且有危害后果的,上述期限延长至五年。法律另有规定的除外。前款规定的期限,从违法行为发生之日起计算;违法行为有连续或者继续状态的,从行为终了之日起计算。”《中华人民共和国税收征收管理法》第八十六条“违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚”,参照《全国人大常委会法工委关于提请明确对行政处罚追诉时效“二年未被发现”认定问题的函的研究意见》(法工委复字〔2004〕27号)任何一个机关对违法违纪行为只要启动调查、取证和立案程序,均可视为“发现”,群众举报后被认定属实的,“发现”时效以举报时间为准之规定,你单位虚开发票行为时间为2017年度,在“发现”时已经超过五年,决定对你单位虚开发票违法行为不予行政处罚。 如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局长春市税务局申请行政复议,或者自收到本决定书之日起六个月内依法直接向人民法院起诉。 二〇二五年三月十一日 #虚开增值税专用发票罪律师# #长春虚开增值税专用发票罪律师#