看到一个有代表性的案例,坐标武汉。

上图:

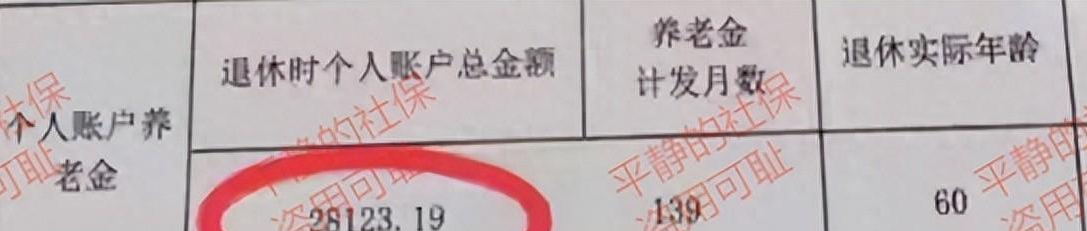

基本情况:基本情况:1964年5月生人,2024年5月退休,60岁。1981年1月参加工作。个人账户:28123.19(个人账户余额只有2.8万)

全部缴费年限为28.67年。

其中1981.1-1995.12为视同缴费年限,共15年。

1996年1月统账后,实缴缴费13.67年,中间有断缴。

缴费指数:0.8171(这个指数很惊人,按照往常的案例,个人账户在五六万的,指数也只有0.5、0.6左右,但这个2.8万的账户余额却达到0.8171)

指数化月工资:7255.85

倒推一下:28.67*0.8171=23.4263(这是历年指数和)

我们解密一下为什么指数这么高:

1、视同缴费年限占百分比高,并且指数高,15年的视同缴费年限指数是15*1=15

2、实际缴费指数=23.4263-15=8.4263 平均每年:8.4263/13.67=0.616

实际缴费的档次只有0.6左右,并且只有13.67年,所以个人账户余额非常低。

之所以指数达到0.8171,是视同缴费年限的优势给的!

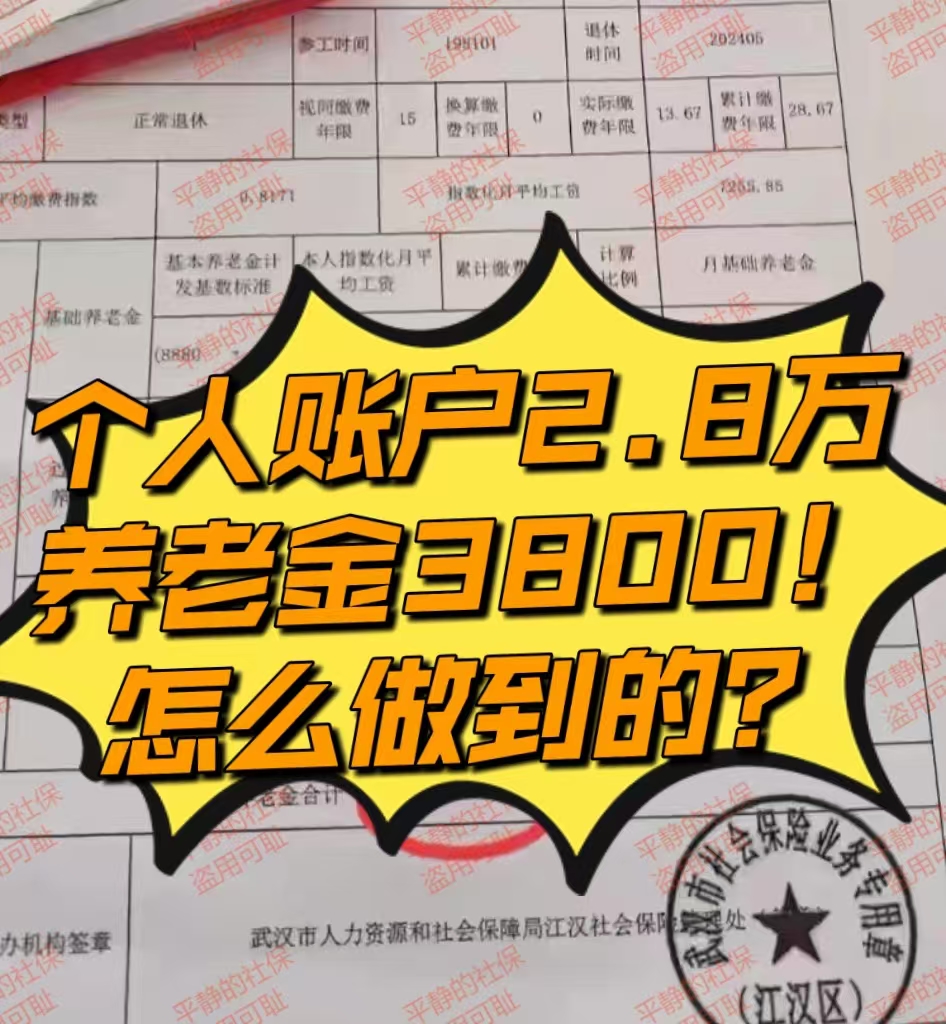

基础养老金=(8880+7255.85)/2*28.67*1%=2313.07

过渡性养老金=7255.85*15*1.2%=1306.05

个人账户=28123.19/139=202.33

合计=3821.45。

简析:

这个案例之所以极低的个人账户却能达到3800的养老金,主要因素是视同缴费年限。不过这个优势也根据各省政策不同而差异很大。湖北省是视同缴费年限按照1。如果按照黑龙江的计算方法,指数只按照实际缴费来计算,那这个案例主人公的缴费指数就只有0.61了,养老金估计要少五六百。

用户17xxx94

视同就是没交,没交反而比交占优势

老石老实 回复 09-14 08:26

96年合账以前就没有社保缴费这块,什么叫没缴?合账后企业补缴部分,自己也缴了的,那时候工资低,缴费少。别被带节奏!

克鲁尼

视同缴费年限的指数默认都是1?那种当兵的指数是几?

老石老实 回复 09-14 08:27

兵哥哥比你高多了

kevin_lee_1200

要求劳动局依据《劳动合同法》第85条加罚企业,其罚款给予打工人。