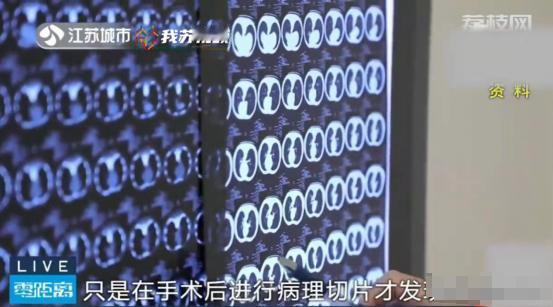

2020年,江苏南京,一男子体检时查出右肺结节,他担心会引发肺癌,所以买了一份重疾险。3年后,男子的肺结节发生病变,引发了肺癌,可等他去理赔时,保险公司却拒绝赔偿,称男子在投保前出现的肺结节就是“首次病发”,而男子却没有明确告知,这不符合出险的情形。男子不服,将保险公司告上法庭。法院判了! 南京的老李(化名)在3年前体检时查出了右肺有个小结节,当时医生告诉他定期复查就行,但老李心里总是不踏实,生怕哪天会恶化成癌症。 为了给自己留条后路,他赶紧去保险公司买了一份重疾险,保额30万。这3年里,老李每年都按时去医院拍片子。 直到今年复查时,医生脸色突然变了:“你这个结节变大了,赶紧做个活检吧。”检查结果出来那天,老李腿都软了——确诊肺癌。 他拿着诊断书去找保险公司,没想到对方翻出他3年前的体检报告,指着肺结节记录说:“你投保前就有病,这算带病投保,我们不赔!” 保险公司咬死一个理:合同里写了“首次确诊重大疾病”才赔,而老李的肺结节就是癌症的“前身”,相当于早就发病了。 老李当场就急眼了:“我要早知道是癌症,还能等到现在?当初医生都说没事啊!”两边吵得不可开交,最后只能闹上法庭。 法院开庭时,保险公司的律师拿着老李的体检报告说得头头是道:“肺结节就是癌症早期,投保人故意隐瞒病情,属于骗保!” 但法官问了几个关键问题:“3年前的检查报告上写的是肺癌吗?医生当时诊断癌症了吗?”保险公司的人支支吾吾答不上来。 原来,医学上肺结节有良性和恶性之分,绝大多数都不会癌变。老李投保时医生都没说是癌症,保险公司凭啥认定这就是“第一次发病”? 更关键的是,保险合同里有条“两年不可抗辩条款”。根据《保险法》规定,只要投保超过两年,除非能证明客户故意骗保,否则保险公司必须赔。老李的保单买了3年,保险公司既拿不出他故意隐瞒的证据,又拿不出投保时就能确诊癌症的医学证明,这官司注定要输。 最后法院一锤定音:肺结节不等于肺癌,保险公司不能把没确诊的异常当拒赔借口,30万保额一分不能少! 这事儿也给大伙提了个醒:买保险时一定要如实告知健康状况,但也不用自己吓自己。像肺结节、甲状腺结节这些常见问题,只要医生没确诊是恶性,该买的保险照样能买。 要是遇到保险公司无理拒赔,别怕麻烦,该告就告。现在法律越来越保护老百姓,可不是保险公司说啥就是啥的。 资料来源:江苏城市频道