“小酒馆第一股”海伦司最近动作不断,就在7月13日,它发布了新战略,推出以社区空间为基础的全新商业模型。

这个新模型,能够带它走出目前的困境吗?

1 海伦司陷入困境海伦司诞生于2009年,被称为“酒馆界的蜜雪冰城”。凭借极致的性价比,它吸引了大量学生群体,并于2021年9月成功在港股上市。

上市近三年来,海伦司的股价下跌惨重。在上市首日,海伦司发行价为19.77港元,报收24.30港元;而截至7月16日,其股价报收2.15港元。相应地,其市值也从上市首日的302.95亿港元,跌到了16日的27.21亿,下跌超9成。

不过,鉴于登陆港股的餐饮企业在上市后的股价走势情况,单凭股价下跌尚不能判定海伦司陷入了困境。更具说服力的是开店数量。

在其官网上,现在能看到“营业门店500+,即将开业1”。窄门餐眼的数据显示,2023年海伦司新开店56家,比上年的279家大幅减少,今年的数据则是0。这一情况与它此前定下的年度目标相去甚远,在4月的业绩说明会上,海伦司方面表示2024年计划开出400家门店。

海伦司似乎开不动了。

当然,除了海伦司,其他酒馆过得也不怎么样。像胡桃里、贰麻、猫员外、COMMUNE等,今年的开店数量几乎都是个位数,跟前两年完全不能比。一位曾开了十几家酒馆的老板说,他认识的酒馆老板已经不发朋友圈了,集体“熄火”。

所以,海伦司开不动,跟行业也有关系。但它的压力要更大,因为它是上市公司。

其实,过去一两年,海伦司一直在想办法脱困,其中主要的办法是“节流”。

2 节流有效果今年3月28日,海伦司发布2023年业绩,全年收入12.09亿元,净利润1.81亿元。相比之下,在2021年和2022年,海伦司分别净亏损2.30亿元和16.01亿元。

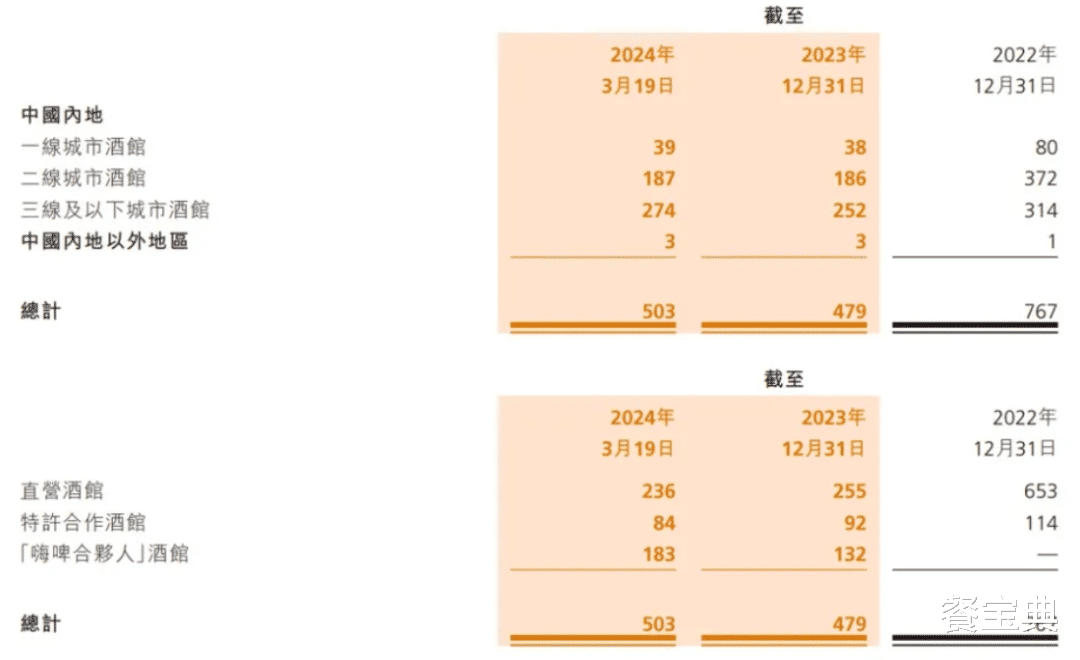

海伦司的这种转变背后,是其经营策略的调整。它关了很多店,尤其是直营店。财报显示,截至2023年底,海伦司门店数量为479家,较2022年底的减少288家,与巅峰时期的879家相比减少了400家。其中,直营店数量从2022年底的653家,减至2023年底的255家,减少了近400家。

这种策略调整使得门店经营成本明显下降,尤其是员工人数的减少使得人力成本显著降低。尽管它的“特许合作酒馆”与“‘嗨啤合伙人’酒馆”数量有所增加,但因为这些都是加盟店,属于“共创共享风险共担”,所以不会对其成本造成多大的负担。

简而言之,海伦司能够在2023年扭亏为盈,靠的是“断臂止血”和“风险转移”。

不过,虽然扭亏为盈,但营收却下降了,2023年比2022年减少22.5%。这说明关店只能帮公司降低成本,却不能帮公司继续发展。要想向前发展,节流以外,更得开源。

3 开源效果待定在开源方面,海伦司有几个大动作:

其一是去年6月初,海伦司公布了“嗨啤合伙人计划”,面向中国大陆、中国香港、越南、新加坡、日本、泰国、马来西亚等地招募合伙人,全面开放加盟。据观察,“嗨啤合伙人”酒馆既能实现直营模式的强管控,也能实现加盟模式的轻资产运营。截至今年3月末,该类酒馆已累计签约门店383家,完成开业188家,覆盖全国136个城市。

其二是上月底,海伦司宣布要去新加坡上市,并已于28日收到新交所建议第二上市的上市资格函。上市的目的,一方面是为了钱,另一方面据说是为了国际市场。但国际市场这个事情能不能成,现在不好说。截至今年3月19日,在全面开放加盟9个月后,海伦司在全球拥有门店503家,其中500家位于中国内地,中国香港有1家,剩下2家在新加坡。

其三便是日前刚推出了一个新模型。7月13日,海伦司发布新战略,推出以社区空间为基础的全新商业模型。据介绍,海伦司社区小店投资门槛是40万元,提供包含酒水、咖啡、小食、简餐、甜品、冰淇淋在内的六大模块。加盟商将同时成为海伦司酒水新零售代理商、社区新空间代理商,向社区周边商家进行酒水商品的销售。

餐宝典分析师认为,这个描述透露了新模型的两大关键点:一是贴近社区;二是弱化酒馆空间的概念,要把加盟商发展成代理商,让这些代理商帮海伦司卖酒。所以,如果你成为他的加盟商,那你的主要任务可能不是经营酒馆,不是干餐饮,而是向周边的商家去卖酒。

如果是这种定位,那就是另外一条路,跟餐饮关系不大。当然,这也不是什么创新,一些卖精酿啤酒的就是这么干的。但是,这种可能并不好干,餐宝典附近原本有两家这种类型的店,现在已经全部撤了。

所以,海伦司能不能凭这个新模型破局脱困呢?只能说存在很大的不确定性。