最近很多人问我,我们的经济在现行政治经济模式下,中国经济还能走多远?当然没有人能够对此作出确切的回答。所以,要预测中国经济的未来,最好参考一下以类似政治、文化组织起来的国家的发展经验。

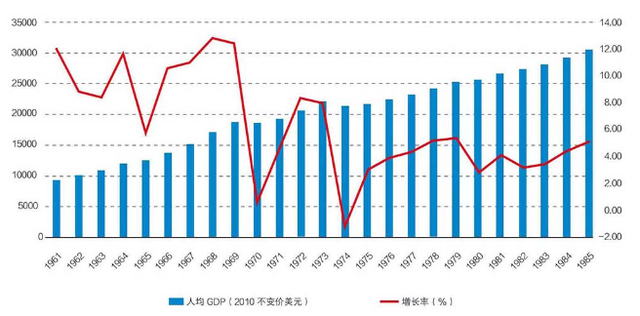

东亚同样受儒教影响的国家、地区,比如日本、韩国、新加坡,中国香港,中国台湾等,尽管无论是政府管控程度还是人口数量上都与中国有很大不同,他们的发展历程仍对预测中国经济前景具有启发意义。日本在1962年首次达到10,000美元人均GDP水平(2010年不变价美元)。随后的24年里,其GDP平均复合增长率约为6.1%,一直持续到30,000美元人均GDP水平(图13)。然后增长率开始放缓。韩国在1993年突破了10,000美元大关。随后24年,GDP平均复合增长率为4.7%,直至达到25,000美元以上(图14)。新加坡的复合增长率高达8.2%,并在较短的时间内从人均10,000美元一直增长到30,000美元(图15)。中国香港也是类似,有28年10%的增长率(图16)。当然,新加坡和香港都是很小的经济体,因此不太具有可比性。韩国和日本的数据更具预测性。他们在政治上的组织方式和中国类似,也和中国一样重视教育、技术、产业升级并且强调国内消费,日本尤其如此。韩国的经济仍然非常依赖外国。但他们都多多少少转移了一些重心到消费上。

图13 日本1961—1985年经济增长率及人均GDP(2010不变价美元)来源:世界银行

这些东亚儒教国家的经历可以帮助我们估测中国的增长潜力很有帮助。大家都相信贤能制的文化,都有很高的储蓄率,重视教育、科技,在到达10,000美元人均GDP时还表现出强烈的企图心,而且他们大多数在社会组织方式上也和中国有类似之处,在经济上政府都扮演着比西方国家更重要的角色。中国社会很有可能会走出类似的轨迹。

但我们是自下而上的投资者。我们的投资一般不受整体宏观环境的影响。今天我们之所以要讨论这些问题,是因为我们所投资的公司在某种程度上与它们所在国家的命运也是息息相关的。所以我们要对这个国家有一个粗略的认知。这种认知不一定要非常精确,也不需要时时正确。我们只需要对所投注的国家未来20年或30年的情况有个大致的推测。这就是为什么我们要做这些分析,为什么我们要思考这些问题。

我们应该客观地了解大局。所以下次你们看到美国的知名报刊谈论到中国时,别忘了他们的固有偏见。这些偏见来自于他们自己的经历和成功经验。他们倾向于由此去评判那些和自己不同的东西。当你看到中国对某个问题做出回应时,通常也是源于他们自己的经历、自己的成功经验和自己的偏见。你要有拨云见日的能力。

图14 韩国1992—2017年经济增长率及人均GDP(2010不变价美元)来源:世界银行

图15 新加坡1976—1997年经济增长率及人均GDP(2010不变价美元)来源:世界银行

图16 中国香港1979—2007年经济增长率及人均GDP(2010年不变价美元)来源:世界银行

最后总结一下,地理位置的不同决定了中国和西方的发展走出了不同的道路,政府在两种文化中扮演了非常不同的角色。中国在历史上发明了政治上的贤能制,使得中国在农业文明时期的绝大部分时间领先于欧洲。同样,也是地理因素帮助欧洲最先发现了新大陆,并促使西方发明了经济上的贤能制,从而把人类带入了新的现代文明。

经过了100多年的挫折,中国终于在过去40年里发现了现代文明的精髓,也即现代科技和市场经济的结合,从而在40年中创造出超长期的、高速的经济增长奇迹,而这其中中国独特的文化和社会治理优势也不可或缺。在今天的环境下,执政党和政府对于社会的管控更加严格,但是社会治理的根本目标并未发生变化,就是要在未来几十年里继续为中国创造一个可持续的中高速经济增长。尽管和美国的贸易冲突加大了国际经济的不确定性,但是今天中国已经不再是一个完全依赖出口的国家,而正在迅速成长为世界上增长速度最快的进口大国。中国和美国出于对各自自身利益的考虑,极有可能会在贸易和经济的一系列问题上形成妥协。

我们很多人,一直谈中国刘易斯拐点,其实这些西方拐点不适合中国经济,中国经济现阶段已进入到了经济发展成熟的黄金期,工资水平、消费水平、储蓄和投资水平,都进入了互相追赶式的螺旋增长,为创造中产阶级消费社会提供了良好的环境。中国的文化和国策使它有可能避免中等收入陷阱,而进入到高度发达国家的行列,这其中有各种因素的作用。这些因素包括在科研上持续的高投入,受过高等教育的劳动力人口数量,尤其是工程师群体的迅速扩大,日益推进的城市化进程,居民的高储蓄和高投资,稳定的政治环境和巨大的国内市场等等。我们也看到和中国具有同样儒教传统的其他一些东亚国家,都在达到中等收入水平之后又持续了很长时间的经济增长,最终成为了高收入国家。

最后,作为基本面投资人,我们为什么现在投资中国呢?因为在那里我们仍然能够发现一些优秀龙头企业,它们比西方的同类公司更便宜,而且增长速度更快。这就是我们在中国投资的逻辑。