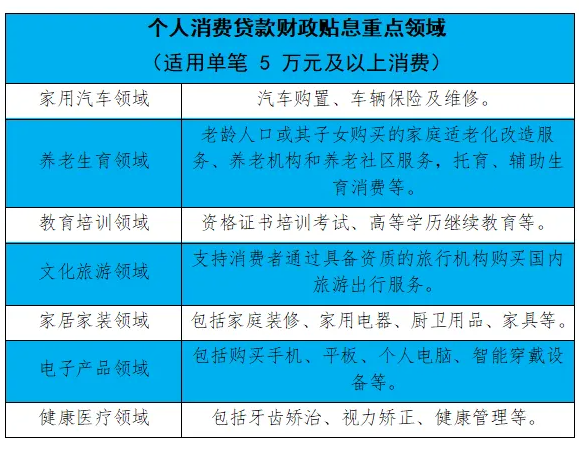

财政部、央行和金融监管总局联合发布的个人消费贷款贴息方案已明确时间表与细则:执行期为2025年9月1日至2026年8月31日,年贴息比例1个百分点,上限不超过合同利率的50%,在同一家经办机构的累计贴息不超3000元。

汽车购置、车辆保险和维修被纳入范围;对单笔5万元以上的消费,仅按5万元额度计算贴息。政策由中央与省级财政按9∶1分担,并约束银行利率自律与资金用途识别。

把账摊开看:车贷金额再大,也只有5万元计入贴息,年内大致省约500元。力度不算猛,但可以与地方“政银企”叠加。吉林已启动7月15日至8月31日的购车贴息促销,对20万元及以下的贷款,按办理五年期金额的10%贴息,上限1.5万元;活动“先付后贴”,财政据实结算。

市场侧的反馈已经给出好的信号。7月是传统淡季,但汽车产销达到259.1万和259.3万辆,同比增速超过两位数,前7个月产销也维持在12%左右的增长。

金融端也在悄悄改变。过去流行的“高息高返”与“长贷短还”模式正在收缩,部分银行与经销商的返点空间显著变小。中央层面的标准化贴息,有助于把让利从灰色返利搬到台面,减少套利,稳定消费者预期。

我的判断:这轮1%贴息更像“保底增量”,直接降成本有限,但信号意义强——规范渠道、降低不确定性,给地方补贴和以旧换新留下叠加空间。

对价格敏感的入门级与二三线城市购车人群更受益;高客单价车型的带动主要看地方配套与金融产品设计。

接下来观察三项指标:贷款渗透率是否回升、单车金融综合成本是否下行、地方贴息的覆盖与执行强度。如果这三项同步改善,“淡季不淡”有望延续到四季度。