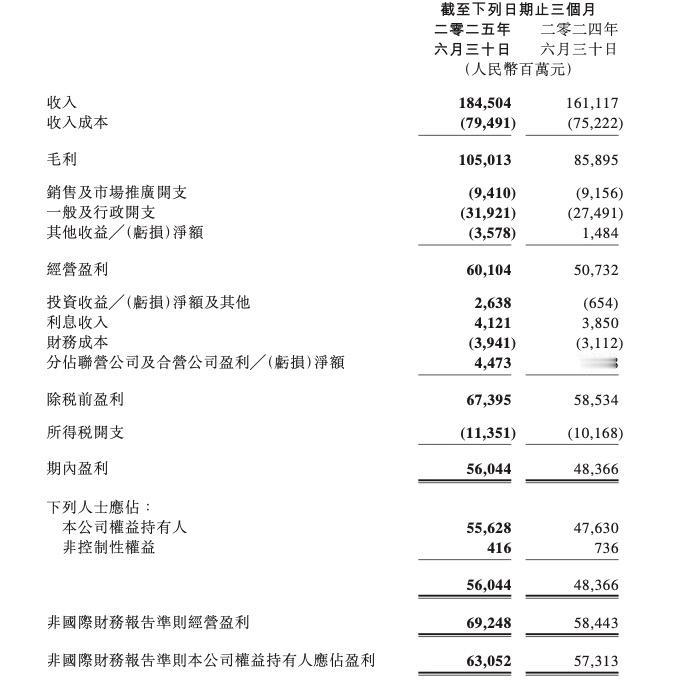

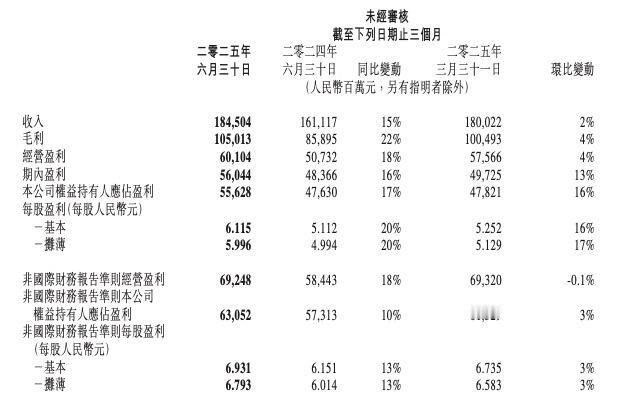

腾讯2025Q2营收增长15%,净利润增长17%,消费开始复苏 总收入1845.04 亿元,同比增长 15%(环比增 2%),超市场预期。 净利润(IFRS)556.28 亿元,同比增长 17%(环比增 16%)。 经营利润(NonIFRS)692.5 亿元,同比增长 18%,利润率升至 38%。 毛利1,050 亿元,同比大增 22%;毛利率提升至 57%(去年同期 53%)。 分业务收入: 1. 增值服务(914 亿元,+16%): 本土游戏(404 亿元,+17%)《三角洲行动》《王者荣耀》《和平精英》贡献核心增长。 国际游戏(188 亿元,+35%):Supercell 系列(如《皇室战争》)及《PUBG MOBILE》《沙丘:觉醒》拉动。 社交网络(322 亿元,+6%):视频号直播、音乐付费会员(达 1.24 亿)及手游虚拟道具销售驱动。 2. 广告业务(358 亿元,+20%):AI 广告平台升级、视频号/小程序广告需求增长。 3. 金融科技及企业服务(555 亿元,+10%):支付业务复苏,AI 相关服务(GPU 租赁/API 调用)需求激增。 成本与费用 : 收入成本795 亿元,同比增 6%(内容与服务器支出增加)。 销售及市场开支94 亿元,同比仅增 3%,占收入比降至 5%(效率优化)。 一般及行政开支319 亿元,同比增 16%(主因 AI 研发投入及海外绩效奖励)。 研发开支202.51 亿元,同比增 17%(持续加码 AI)。 资本开支191 亿元,同比激增 119%(主要用于 GPU 等 AI 基础设施)。 员工总数111,221 人(较 2024 年底增加 663 人)。 总酬金成本上半年 650 亿元(Q2 单季约 309 亿元,同比增 9%)。 股东回报上半年回购 367 亿港元 股份,注销 8,186.7 万股。 自由现金流430 亿元,同比增长 7%。 腾讯 2025Q2 实现 营收利润双增长,三大核心业务(游戏、广告、金融科技)均达两位数增幅。增长驱动力来自游戏全球化成功(国际收入 +35%)AI 技术商业化落地(广告效率、企业服务需求、游戏内容创新) 严格的成本管控(销售费用占比降至 5%)。 未来需关注 AI 投入回报周期 及 微信生态深化 的可持续性。