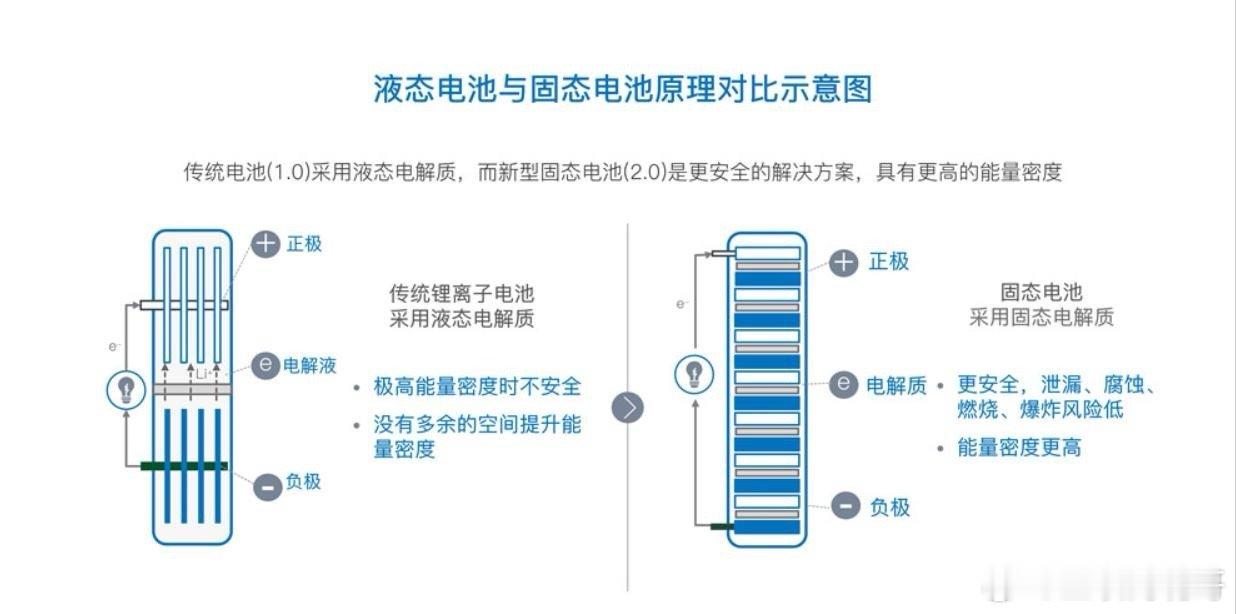

固态电池,还是“固态大饼”? 今年3季度以来,固态电池领域不断传来各种技术突破的好消息,尤其以中国科学院物理所攻克界面接触难题,宁德时代500Wh/kg电池同步配套蔚来量产车下线,以及丰田联手住友矿业押注正极材料等,引发业界热议。 从技术路线到量产进度,中国和日本在固态电池领域的激烈竞争,关乎新能源汽车产业的话语权,也决定着全球能源格局的未来走向。 这场持续十余年的竞争,哪一方都输不起,如今中国正多线发力,力图以量产突围,日本则延续了以专利守成的老套路。 中国半固态稳打稳扎,日本全固态仍在“画饼” 关于固态电池的量产落地速度,两国正在拉开差距。中国已经在实现半固态电池的规模化装车,日本的全固态产品一再推迟量产节点。 卫蓝新能源的360Wh/kg半固态电池累计装车量突破1.2GWh,搭载该电池的蔚来ET7车型实现1000公里续航,是全球首例。宁德时代的“凝聚态”固态电池于10月正式配套蔚来ET9量产,官方实测其能量密度为500Wh/kg,车辆实际续航超1300公里,成为全球首个能量密度突破500Wh/kg的量产级固态电池系统。在全固态电池的中试环节,中国企业也在加速。 反观日本,丰田的量产承诺一再爽约。手握1300项固态电池专利的丰田,最近的消息是在与住友金属矿业的合作公告中,将目标推迟至2027-2028年。据丰田公布的实验室数据,充电10分钟续航1200公里、-30℃衰减仅5%,都非常乐观,但始终未披露中试线产能、良品率等关键量产指标。松下与丰田以5000亿日元打造的10GWh工厂,要到2026年才启动试生产,比国轩高科的中试进度晚了至少1年。日本的理由是,燃油车产业链所带来的,涵盖500万就业人口的传统汽车产业生态,客观上延缓了固态电池的研发与量产节奏。 中国多路线开花,日本主攻硫化物遇阻 作为半固态电池的主流技术方向,氧化物电解质因安全性高、适配现有产线,成为中国企业的突破口。 在更具颠覆性的聚合物与硫化物路线,清华大学团队推出的新型含氟聚醚电解质电池能量密度达604Wh/kg,各项数据远超丰田实验室的500Wh/kg水平,也解决了聚合物电解质室温电导率低的痛点。 硫化物路线上,国轩高科350Wh/kg电池的中试良品率已突破90%,日本三井金属此前建成的硫化物电解质生产线,年产量仅为10吨,规模化能力不如中国企业。 日本的硫化物路线虽然有领先的技术积累,但计划中的制造工厂建设进度一再延后。更严峻的是,日本在其他路线上缺少布局,氧化物电解质专利数量仅为中国的60%,聚合物路线几乎是空白,一旦硫化物路线的量产水平达不到预期,将陷入被动。 中国的产业链闭环,日本专利壁垒松动 与中国推行的科研机构+企业+政策的协同创新体系不同,日本企业更倾向于封闭研发模式,虽然早早积累了1.77倍于中国的专利总量,但随着中国固态电池专利申请量的暴增,技术迭代速度方面中国也有望反超日本。 固态电池的竞争最终将落到产业链的竞争。最新的动态表明,中国已形成从矿产资源到回收利用的全产业链闭环,日本依赖专利壁垒的竞争策略,将被中国的规模化优势瓦解。 氧化物电池所需的锂、锆、镧等矿产资源,国内储量与加工能力全球领先。中游制造环节,宁德时代、比亚迪等企业通过改造现有锂电池产线生产半固态电池,设备投资成本降低40%,这是日本的新建专用产线难以比拟的优势。在下游的应用端,除新能源汽车之外,中国企业已将固态电池产品拓展至储能领域。 丰田拥有的专利墙也在被中国企业通过规避设计与交叉授权的方式逐步破解。更致命的是,日本的固态电池产业链缺乏下游拉动,无法支撑产业链规模化降本。日本虽有高达1.5万亿日元的固态电池投资计划,但因为企业的量产进度严重滞后,实际拨付率仅为40%。 在固态电池领域,日本仍是中国最强劲的对手,但丰田多次推迟的量产计划,对燃油车念念不忘的路径依赖,专利布局增速的逐步放缓,都使其可能的翻盘机会正在快速收窄,未来将难以扭转中国领先的竞争格局,甚至于,其数十年的技术积累,可能沦为沉没成本。

![东大今年已实现T1100级碳纤维的稳定量产[并不简单]这已是世界领先水平!小八](http://image.uczzd.cn/2048506266915171488.jpg?id=0)