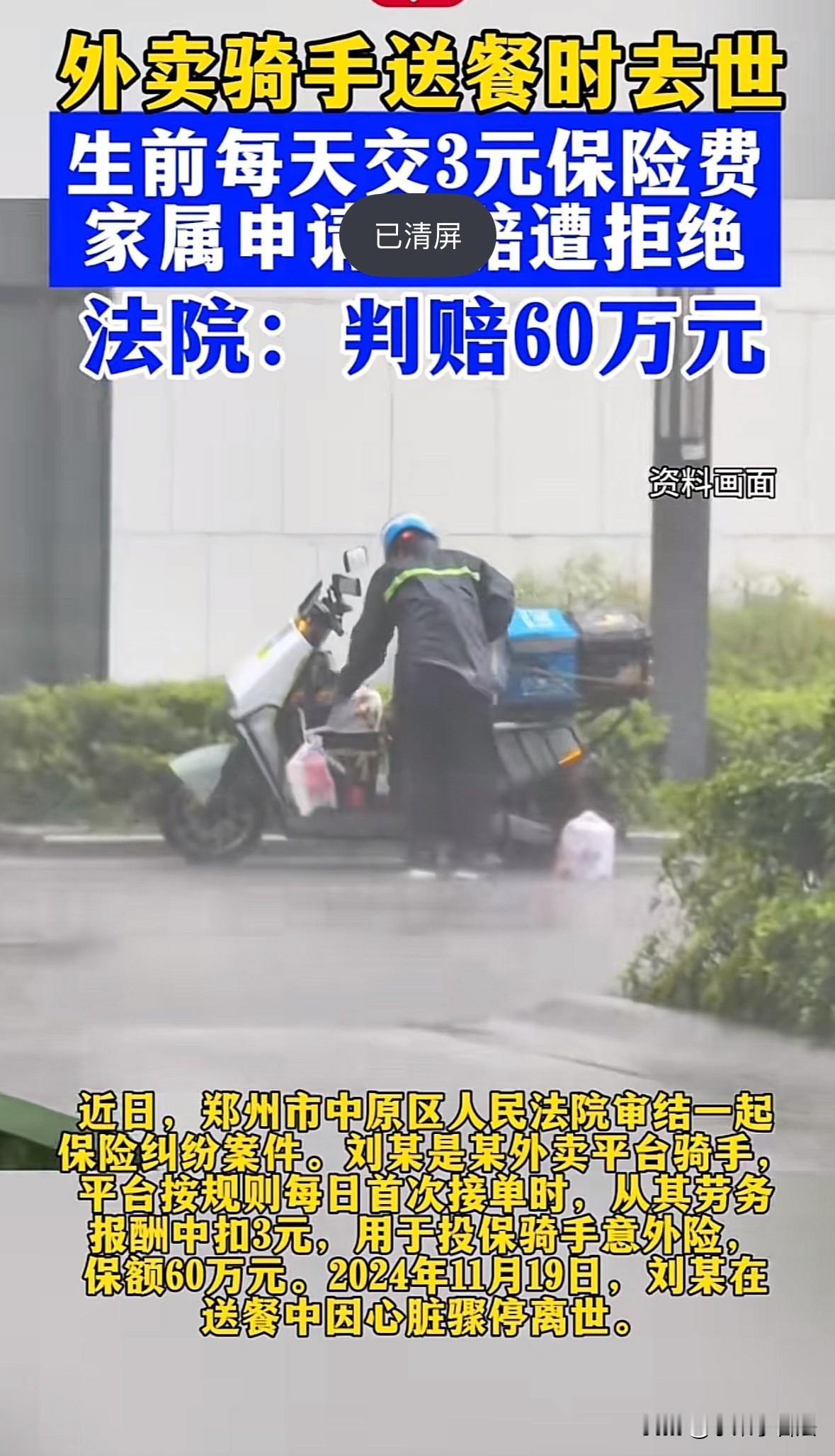

河南郑州一外卖员,在中午取餐准备送货时突然后仰倒地昏迷,送医抢救2个小时后心脏骤停离世。因平台每天都会扣除3元为外卖员购买意外险,保额为60万,家属找保险公司索赔,保险公司以外卖员存在自身心脏病为由拒绝理赔。双方协商未果,家属起诉,法院这样判决。 刘某在2024年7月开始跑外卖,成为外卖员大军的一员,自然也是少不了要按照公司要求,每天从劳务报酬里扣除掉3元用来购买意外险。 刘某并不在意每天扣除掉的3元,只关心每天自己挣的钱够不够一家人的花销,毕竟他还有父亲和一双儿女要养。 外卖员的工作十分辛苦,早出晚归是日常,几乎很难和家人坐在一起吃饭聊天,每天回到家,家里人都睡了。 但是刘某却一点也不觉得工作辛苦,因为只要能看到2个孩子健康成长,他觉得再累都是值得的。 在11月19日,刘某还是和往常一样早早就出门跑外卖,不是饭点的时候还能歇一歇,可到了中午的时候,根本停不下来,跟个陀螺一样。 下午一点的时候,刘某接到一单外卖,赶紧赶往店里取餐。在取餐的过程中,刘某却突然身体向后仰,整个人倒在地上昏迷不醒。 周围的人见状赶紧拨打120,将刘某拉到医院进行抢救。经过2个多小时多的抢救,还是没能挽回刘某的生命,刘某在3点50停止的心跳。 家人得知刘某的死讯后悲痛至极,在处理好刘某的后事后,刘某的父亲和女儿、儿子作为继承人,上保险公司去进行理赔。 刘某属于是工作时间发生的意外,属于保险合同中规定的,在工作时间、岗位突发疾病死亡,或48小时内经抢救无效死亡(非既往症)。 所以刘某的家属认为刘某的死亡是符合保险的理赔范围的,所以要求保险公司按照规定进行60万保额的理赔。 但是保险公司却有自己的一套说辞,保险公司表明刘某存在冠状动脉粥样硬化性心脏病,在取餐过程中突然倒地是属于自身疾病原因导致,并非是意外情况。 所以保险公司认为刘某的死亡并不符合保险合同里的规定情况,所以拒绝理赔。 刘某的家属多次和保险公司进行协商,但是都没有结果,最后没有办法,只能将保险公司告上法庭,希望能通过法律途径为刘某维权。 法庭上只有刘某家属这一方的原告,却不见被告席上有保险公司的任何代表出现。法官也表示保险公司并未提交任何证据,也没有行使答辩与质证的权利。 刘某家属提供出保费的扣缴记录,保单以及120急救单据和死亡证明等材料,法院审查材料后,对材料的真实性予以认可。 法院认为刘某与保险公司签订的《预约上门服务责任保险》合同合法有效,双方都应该按照合同履行义务。 根据《民法典》第509条的规定:当事人应当按照约定全面履行自己的义务。当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。 刘某按照合同约定,每天都会扣除掉3元缴纳保险费用,并未有任何一天缺失。保险公司也应该按照合同约定,正常的履行理赔义务。 根据刘某家属提供的材料,刘某的死亡原因是突发疾病死亡,但是保险公司却认为刘某突发的疾病系自身心脏病疾病,不在理赔范围内,属于免责条款。 按照《保险法》第17条的规定:保险合同中免除保险人责任的条款,保险人在订立合同时应在投保单、保险单或其他凭证上作出足以引起投保人注意的提示,并对条款内容以书面或口头形式向投保人作出明确说明;未作提示或明确说明的,该条款不产生效力。 保险公司以刘某有自身心脏病疾病为由拒绝为其理赔,声称该情况属于免责条款内容。但是刘某家属并不认可保险公司的说法,表示并不知晓免责条款内容。 保险公司因未到庭审应诉,也没有提供相关的证据可以证明对刘某曾告知过免责条款的内容,也不能证明对刘某曾明确说明过免责条款的内容。 而且保险公司主张刘某存在既往病史,但是也没有提交任何证明材料可以佐证其举证的内容,证明刘某的确是因为既往病史导致的突发疾病死亡。 因此,保险公司与刘某签订的保险合同内的免责条款不产生效力。 根据《最高法关于民事诉讼证据的若干规定》第2条的规定:人民法院应当向当事人说明举证的要求及法律后果,促使当事人在合理期限内积极、全面、正确、诚实地完成举证。 当事人因客观原因不能自行收集的证据,可申请人民法院调查收集。 保险公司不能提供证据证明在与刘某订立合同时询问过刘某的健康状况,作为专业的保险机构,应该具备审查投保人健康状况的能力。 因保险公司并未提交任何可以佐证主张的证明材料,因此应该承担举证不利的后果。 因此法院判决,保险公司应该履行双方签订的合同约定,由保险公司向刘某的家属支付保险金60万元。