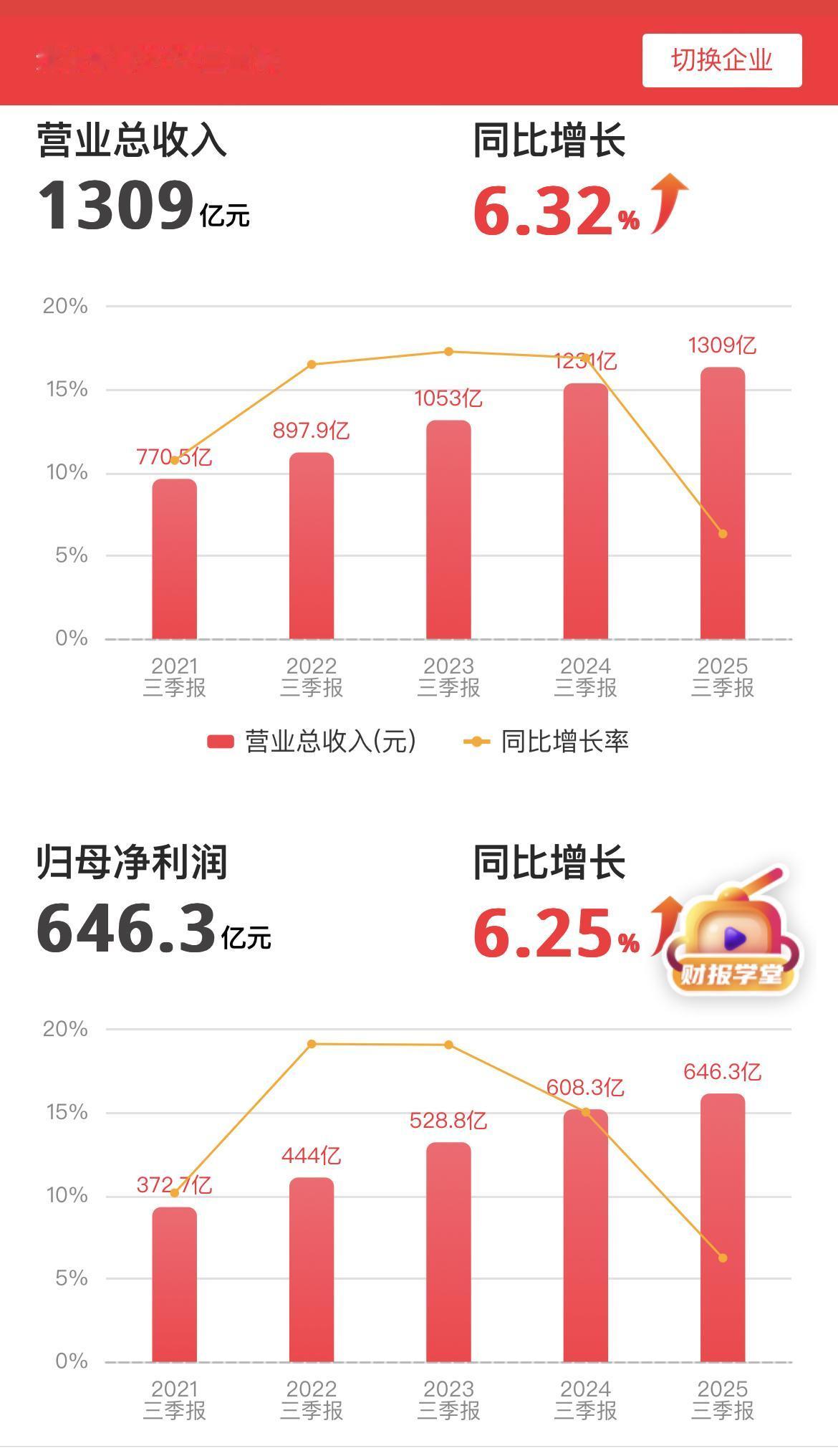

2025年10月29日晚,贵州茅台发布2025年三季报。以下是对其的解读: …………………………………….. 业绩增速显著放缓: 2025年前三季度,公司实现营业总收入1309.04亿元,同比增长6.32%;利润总额为894.03亿元,同比增长6.37%;净利润为646.27亿元,同比增长6.25%。 第三季度,公司实现营业收入390.64亿元,同比增长0.56%,实现净利润为192.24亿元,同比增长0.48%。 结合半年报数据可见,一季度高双位数增长、二季度降至个位数、三季度逼近零增长,增长下滑得惊人。 销售+利润几乎0增长。类似这种惨况还是十几年前,白酒塑化剂危机,茅台年度零增长。 ……………………………………………. 核心产品表现分化。 茅台酒基本盘稳健:茅台酒作为核心大单品,前三季度实现收入1105.14亿元,同比增长9.28%。从终端动销来看,6-7月动销趋于稳定,8月开始回暖,9月后大幅提升,经销商“存销比”下降五成,处于良好水平。 系列酒收入下滑:今年1-9月,系列酒收入178.84亿元,较去年同期的193.93亿元下滑7.78%。第三季度系列酒单季收入41.21亿元,同比减少了34%。这反映出茅台系列酒在产品定位、市场推广上存在短板,未能有效承接核心产品外溢的消费需求。 市场价格承压:部分产品市场价格下滑,53度飞天茅台的批发价持续动荡,2025年1月飞天茅台的散瓶批发价格约在2200元/瓶左右,之后跌破1700元/瓶。茅台1935的市场行情价也跌至640元/瓶左右,电商价格更低,低于出厂价,这可能会影响渠道信心和公司业绩。 跟最贵的2021年原箱3800一瓶。现在1700一瓶,四年时间,跌了54%,跟三四线城市房价跌幅趋同 。 …………………………………………. 合同负债下降: 截至9月底,茅台的合同负债为77.49亿元,比2024年同期的99.31亿元大幅下降了21.97%,且这已经是连续第二年的下滑。 合同负债是公司未来收入的“蓄水池”,其持续下降预示着未来一到两个季度,茅台的营收将面临巨大的压力。 还值得关注的是,贵州茅台经营活动产生的现金流量净额为381.97亿元,同比下降14.01%,反映出现金流面临一定压力。 与此同时,存货方面,也出现增长。贵州茅台截至三季度末存货558.59亿元,同比增长15.83%; …………………………………….. 任职仅一年半,张德芹挂帅而去,对于卸任原因,并没有公开定论。 很多人说可能是业绩不佳、可能是对省里支持不够、也有可能…… 而接班的陈华,压力大了。 ……………………………………. 白酒最大龙头几乎零增长,在目前的深度调整期,可以说更是一盆冷水浇透了整个白酒行业。 2025 年三季度白酒行业动销同比下滑超 20%。 白酒产量已连续八年下滑,2025 年上半年规模以上企业产量同比下降 5.8%。 但库存压力反而上升 —— 行业平均库存达 2-3 个月,部分区域酒企甚至超过 6 个月,而茅台 1.5-2 个月的库存已属 “健康水平”。 这种 “减量不减库” 的矛盾,说明需求萎缩速度远超供给调整节奏。 消费降级,金融属性的弱化,还有消费者的习惯变化、低度酒的冲击等等,都把目前的白酒行业下跌再持续下去。 业绩增速的逐季下滑、价格体系的持续探底、需求复苏的遥遥无期,也证明一个问题:行业困难时期尚未过去。 第四季度,茅台会出现负增长吗? …………………………………. 免责声明:本人只是数据分析,不做买卖推荐。