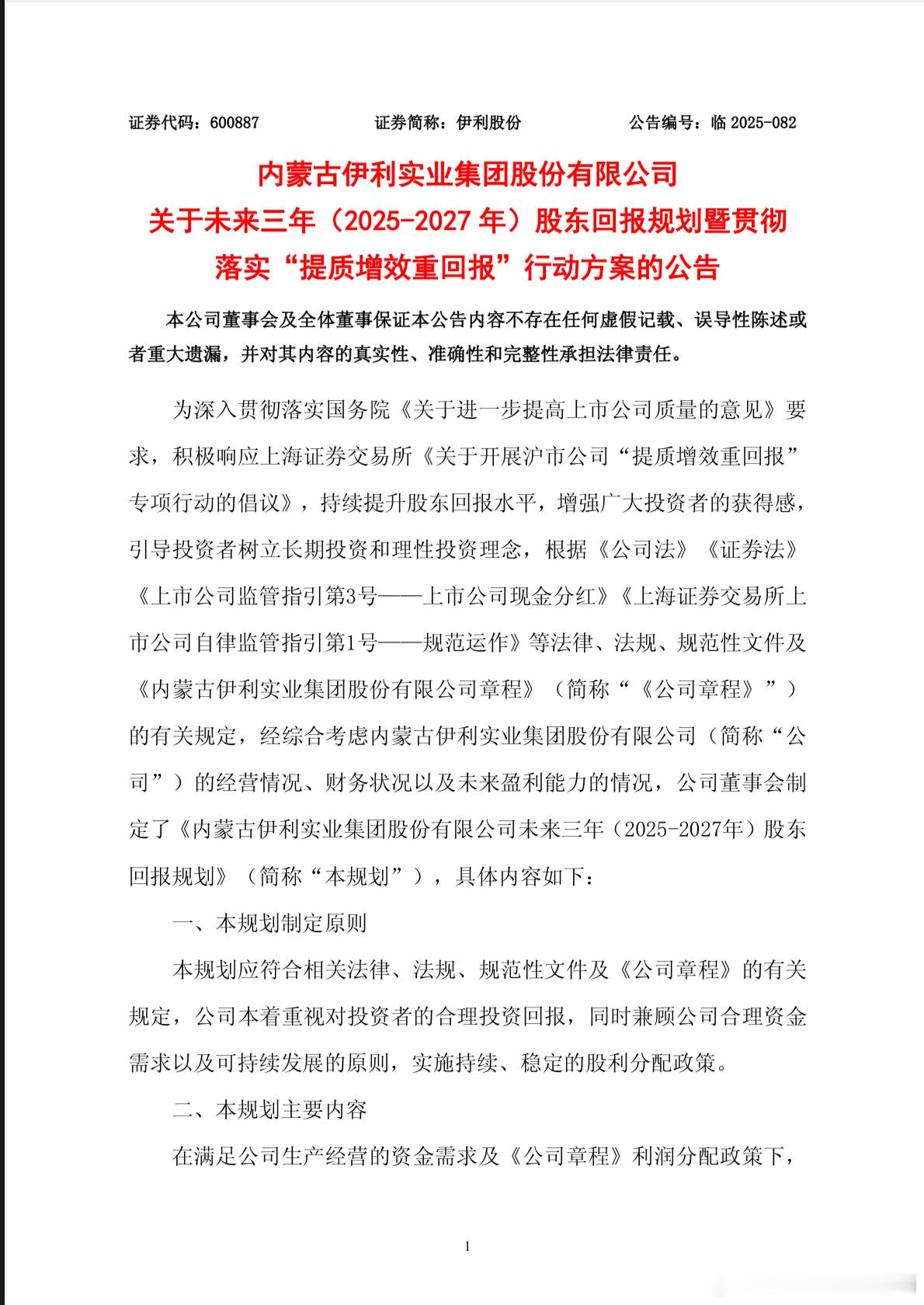

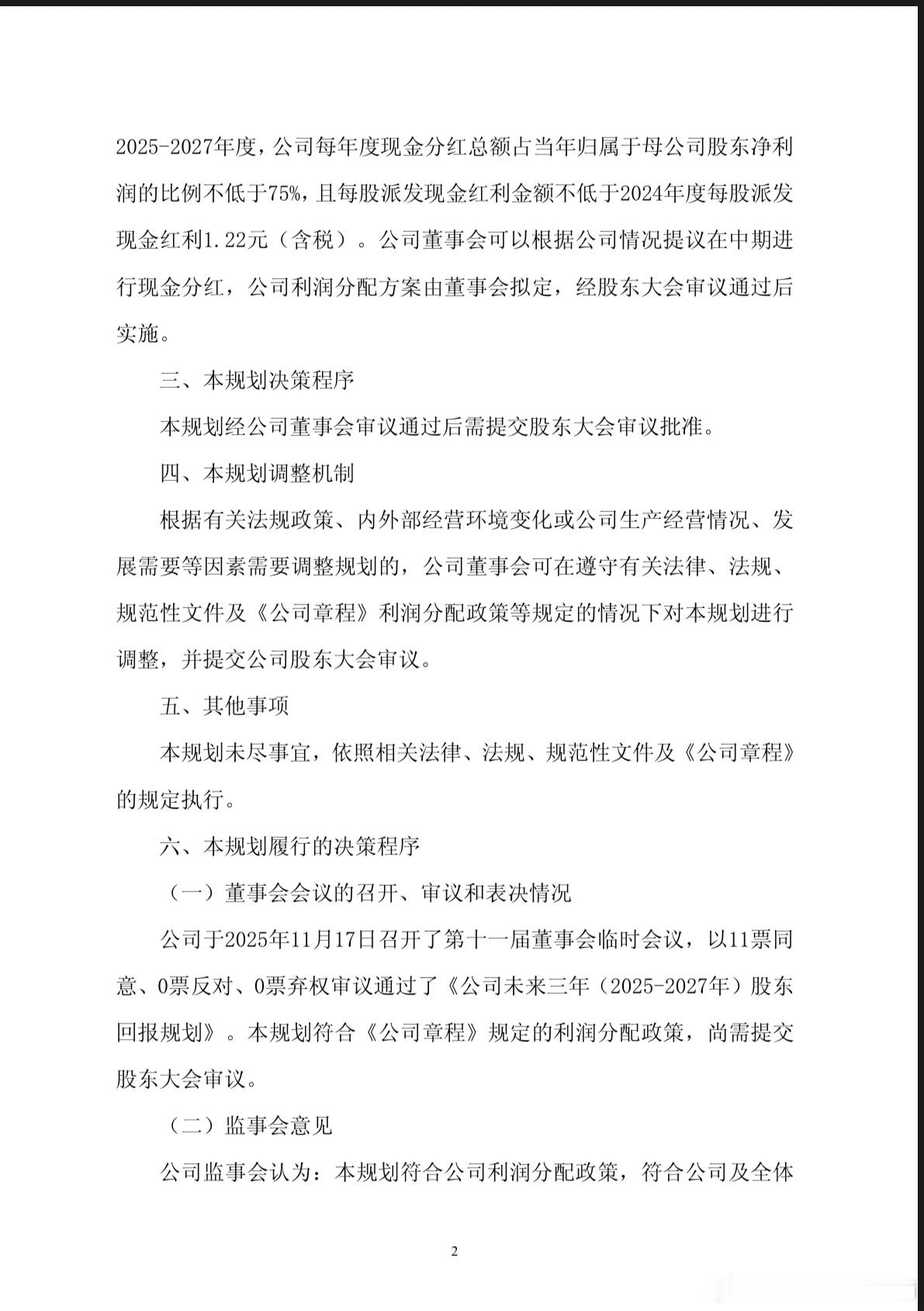

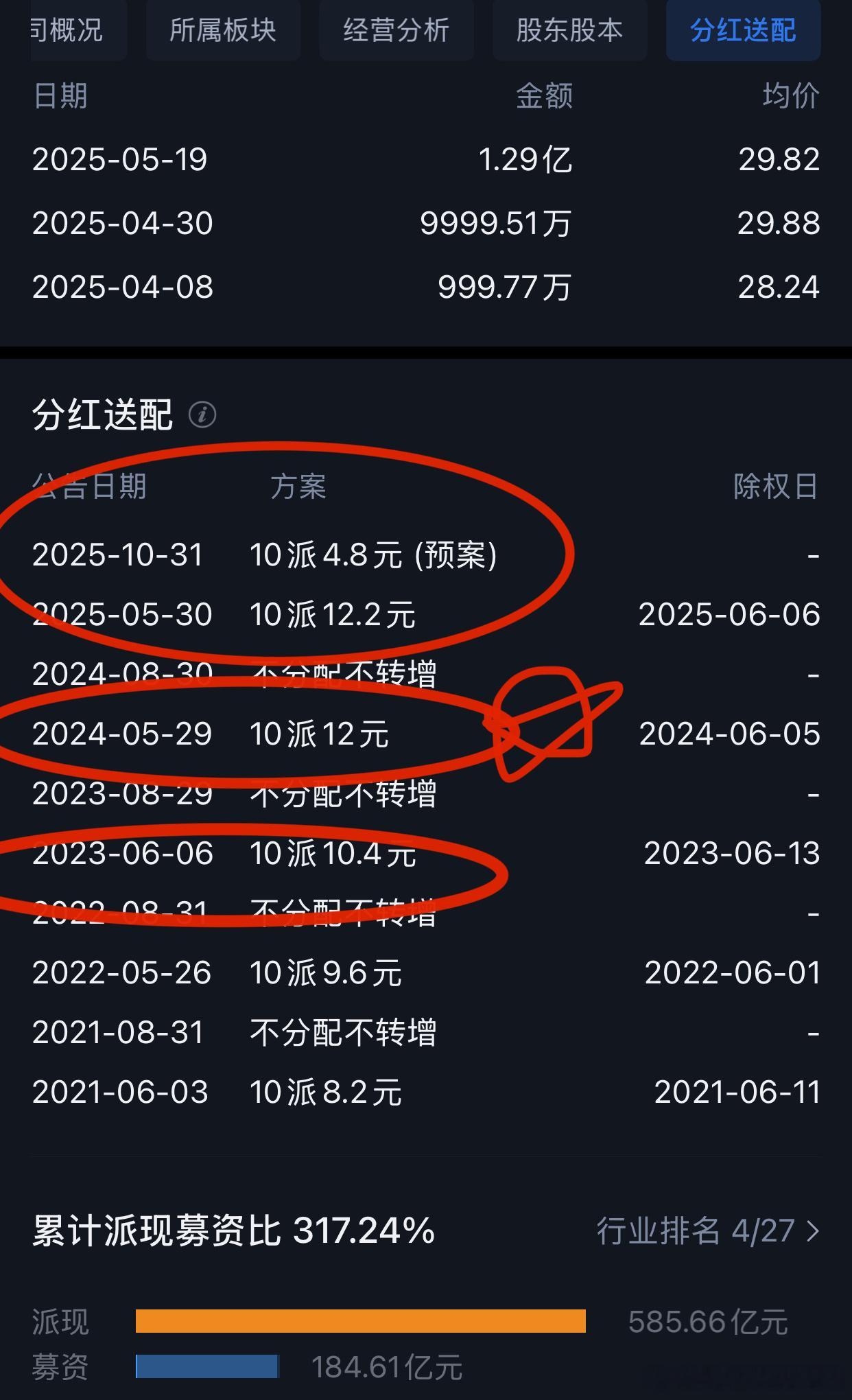

现价买入 伊利 持有十年,年化复合增长15%跑赢98%以上的公募、私募基金,为什么不做?1.15 ^ 10 = 4倍当然,这也是未来十年评估高估的最好方法10年不到,出现6 ~ 8倍涨幅一定是大泡沫【公告】 未来三年(2025-2027年)股东回报规划 暨贯彻落实“提质增效重回报”行动方案的公告2025-2027年度现金分红总额占当年归母比例不低于75%, 且每股现金红利不低于2024年每股1.22元(含税)【伊利市价28元购入10万股,每年不低于归母净利润75%,保底每股1.2元分红复购,ROE12%,从现在开始,第十一年这笔投资的终值是多少 ?】根据您的投资假设(28元购入10万股伊利股份,年均分红1.2元/股,ROE维持12%,分红率75%),结合伊利股份公开财务数据和行业特性,综合测算未来十年投资回报如下:**核心参数设定**1. **初始投资** - 购入价格:28元/股 - 持股数量:10万股 - 总投资额:280万元 2. **财务指标假设** - 年均每股分红:≥1.2元(基于伊利承诺分红率不低于70%,且2025年股息率超6%) - ROE:12%(近5年平均ROE20%,此处保守值) - 分红率:75%(公司明确未来分红率不低于70% - 净利润增速:5%(基于2025年前三季度扣非净利润增18.7%,但考虑行业成熟期适当下调) > 伊利2018-2023年ROE均值19-21%,12%保守--- **第十一年终值测算(分情景)** **情景1:稳健增长(净利润年增5%)** 年| EPS | 每股分红(DPS) | 分红再投资 | 终值股数 1 | 1.60元 | 1.20元 | 4,286股 | 104,286 | 5 | 1.95元 | 1.46元 | 6,210股 | 128,745 |10 | 2.48元 | 1.86元 | 9,320股 | 168,502 || **第11年期末** || 累计分红总额约188万元(年均分红再投资) | 期末股价按20PE估值EPS 2.60元 → 52元 | 股票市值:168,502股 × 52元 = 876.2万元| 总资产:【 累计分红188万 + 市值876.2万 = 1,064.2万元 】 **情景2:低增长(净利润年增2%)**| **第11年期末** | | - 累计分红总额:约172万元 | - 期末股价:EPS 1.95元 × 18倍PE = 35.1元 | - 股票市值:162,800股 × 35.1元 ≈ 571.4万元| - 总资产: 【 172万 + 571.4万 = 743.4万元 】 **核心支撑数据与风险提示**1. **分红可行性** - 伊利连续6年分红率超70%, 2025年中期分红30.36亿方案已实施。 - 每股分红1.2元假设合理: 2025年股息率超6%对应股价28元时DPS≈1.68元,保底1.2元偏保守。2. **ROE可持续性** - 高分红可优化ROE:减少冗余净资产提升效率,近年ROE稳定在19-21%。 3. **关键风险** - 行业竞争:液奶业务承压(2025年前三季度收入549亿,增速放缓)。 - 成本波动:原奶价格周期影响净利润。 - 估值下杀:若PE跌破15倍(行业疲软), 终值或减少30%+。 **结论:十年投资终值区间** | 情景 | 总资产(第11年) | 年化收益率 || 稳健增长 | 1,064万元 | ≈14.8% || 低增长 | 743万元 | ≈10.3% |实际收益中枢约1,050万元(年化14%)核心变量为净利润增速与PE估值。 关注液态奶复苏进度及深加工业务拓展 尤其是(乳铁蛋白、奶酪等高毛利品类)。DeepSeek计算很靠谱👍