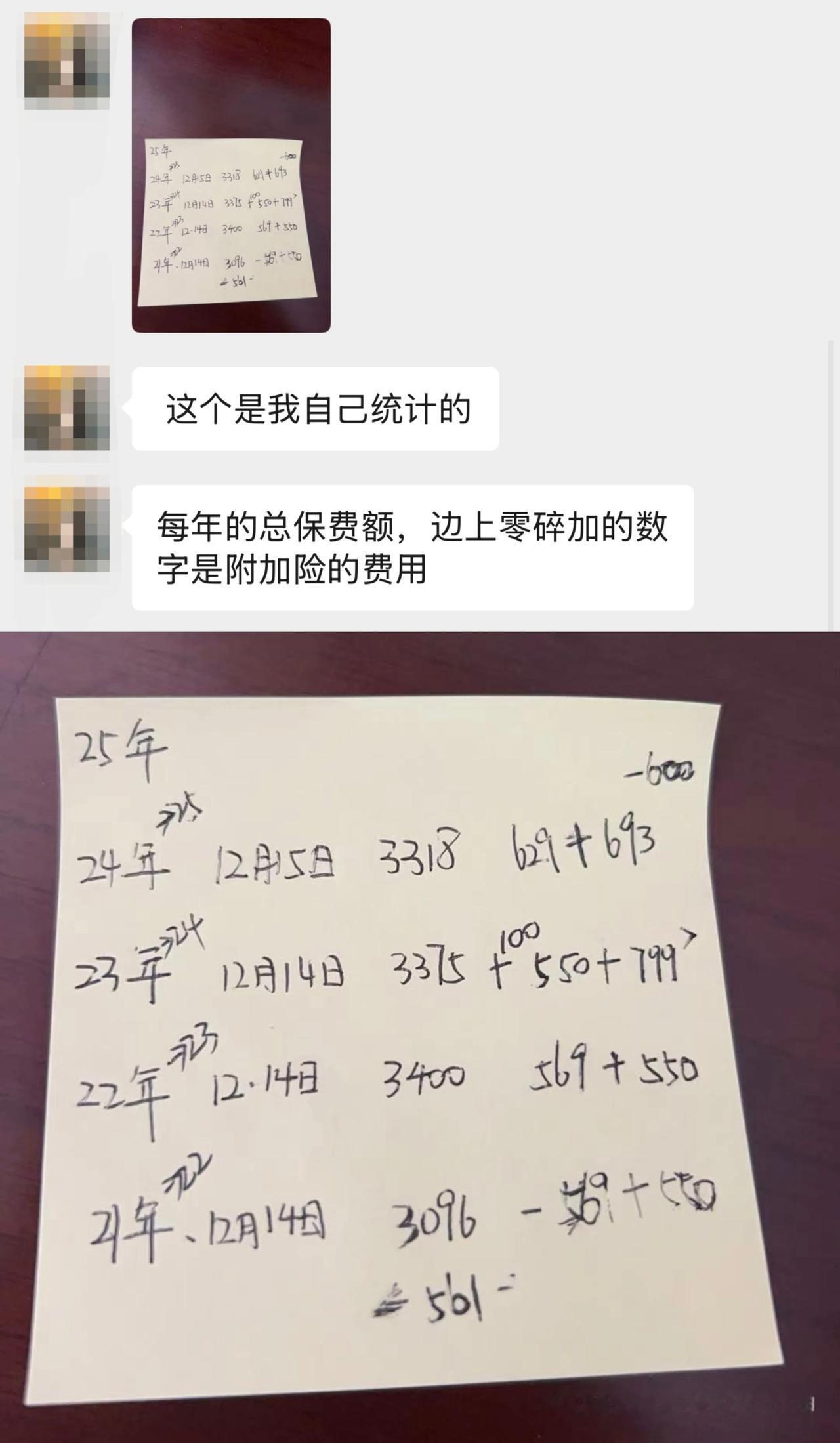

“偷偷加险”?!滨州一市民愤怒曝光 在车险市场,“大公司”常被视为“靠谱”代名词。但在山东滨州滨城区,市民连续5年通过中国平安电话销售续保员小L(保护其隐私,用化名)购买车险后,却发现自己掉入了“保险套路”——在不知情的情况下,每年被附加1200-1500元的陌生险种,累计多花近5000元保费。当市民试图维权,更遭遇公司推诿的困境。这并非个案。从市民的遭遇中,我们看到车险销售乱象的典型缩影:“熟人”成“套路”,“服务”变“设套”,监管成“空白”。当保险销售的“信任链”断裂,消费者权益该如何守护?车险市场的“灰色地带”又该由谁来清理?...... 收到滨州市民投稿:(图一) “续保”变“续套”:每年多花的保费,谁在悄悄收取? “每年车险到期,小L(化名)都会提前打电话通知,说‘直接续保就行’。”市民回忆,由于信任平安的品牌,自己从未仔细核对保单明细。直到今年续保2026年车险时,市民意外发现保单上多了多个陌生险种——“这些保险我根本不知道,保险公司也承认是私自添加的,没告诉我。” 翻看过去几年的保单,市民才发现更多问题:“每年附加险的费用都在1200-1500元,连续四五年下来,我多花了近5000元。” 这些附加险究竟是什么?为何从未告知?“品牌信任”为何成了“信息盲区”?查阅《中国银保监会关于印发银行保险机构消费者权益保护监管评价办法的通知》发现,保险公司必须保障消费者知情权,不得隐瞒产品重要信息。而市民遭遇的“未告知附加险”,明显违反了“如实告知”义务。 未经消费者同意添加险种,属于典型的侵犯消费者知情权和自主选择权,消费者有权要求退还保费并赔偿损失。 发现被“套路”后,市民第一时间联系中国平安要求退险,并投诉至12345市民服务热线和济南银监会。但维权过程却充满阻碍:“平安一直推脱不处理,说要‘内部核查’,但迟迟没有结果。”更让市民愤怒的是销售员小L的态度:“交钱时热情,出事后态度恶劣,还说‘这种情况很多’。 车险乱象何时休? 市民的遭遇,暴露出车险市场的两大痛点: 销售环节“信任滥用”:销售本应是“服务加分项”,却因部分销售员的“唯业绩论”变成“套路温床”。消费者对品牌的信任,被用来掩盖信息不透明的“灰色操作”。 维权渠道“形同虚设”:从12345到银监会,投诉流程看似完善,但“转办”“核查”等环节耗时漫长,消费者往往因“耗不起”而放弃维权。而保险公司对销售员的处罚机制缺失,更让“套路”屡禁不止。 事实上,监管部门早已关注到车险乱象。2022年,银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》,要求保险公司对销售过程“全程留痕”,杜绝“默认勾选”“诱导投保”等行为。但线下销售的“人情套路”,依然是监管的“盲区”。 针对市民的遭遇,小编咨询律师,律师表示:“消费者可要求平安退还多收的保费,并赔偿因此产生的合理损失。若平安拒不处理,可向银保监会申请行政复议,或直接向法院提起诉讼。”同时,律师呼吁监管部门:“应建立‘销售行为负面清单’,对‘未告知附加险’‘强制捆绑’等行为‘零容忍’,并将处罚结果公开,形成震慑效应。” 市民的维权还在继续,但他的遭遇已为所有消费者敲响警钟:“熟人”不是“免检标签”,“大公司”也不是“免责金牌”。在车险消费中,核对保单明细、保留沟通记录、敢于说“不”,才是守护自身权益的“铠甲”。而对于保险公司而言,品牌的口碑需要长期积累,却可能因一次“套路”而崩塌。与其在“投诉处理”上耗费精力,不如从源头规范销售行为——毕竟,“靠谱”的本质,是“守规矩”...... 来源 看滨州