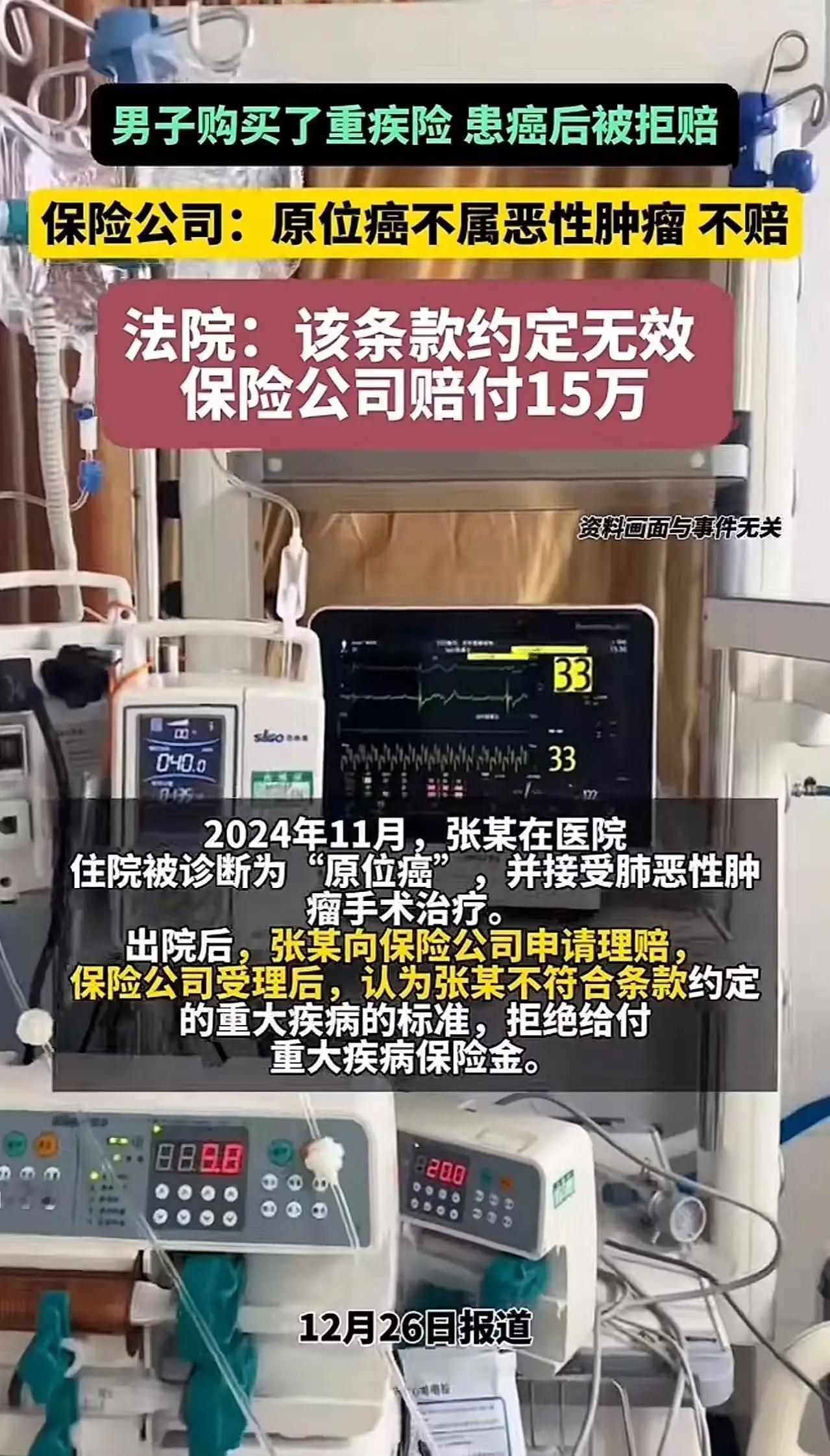

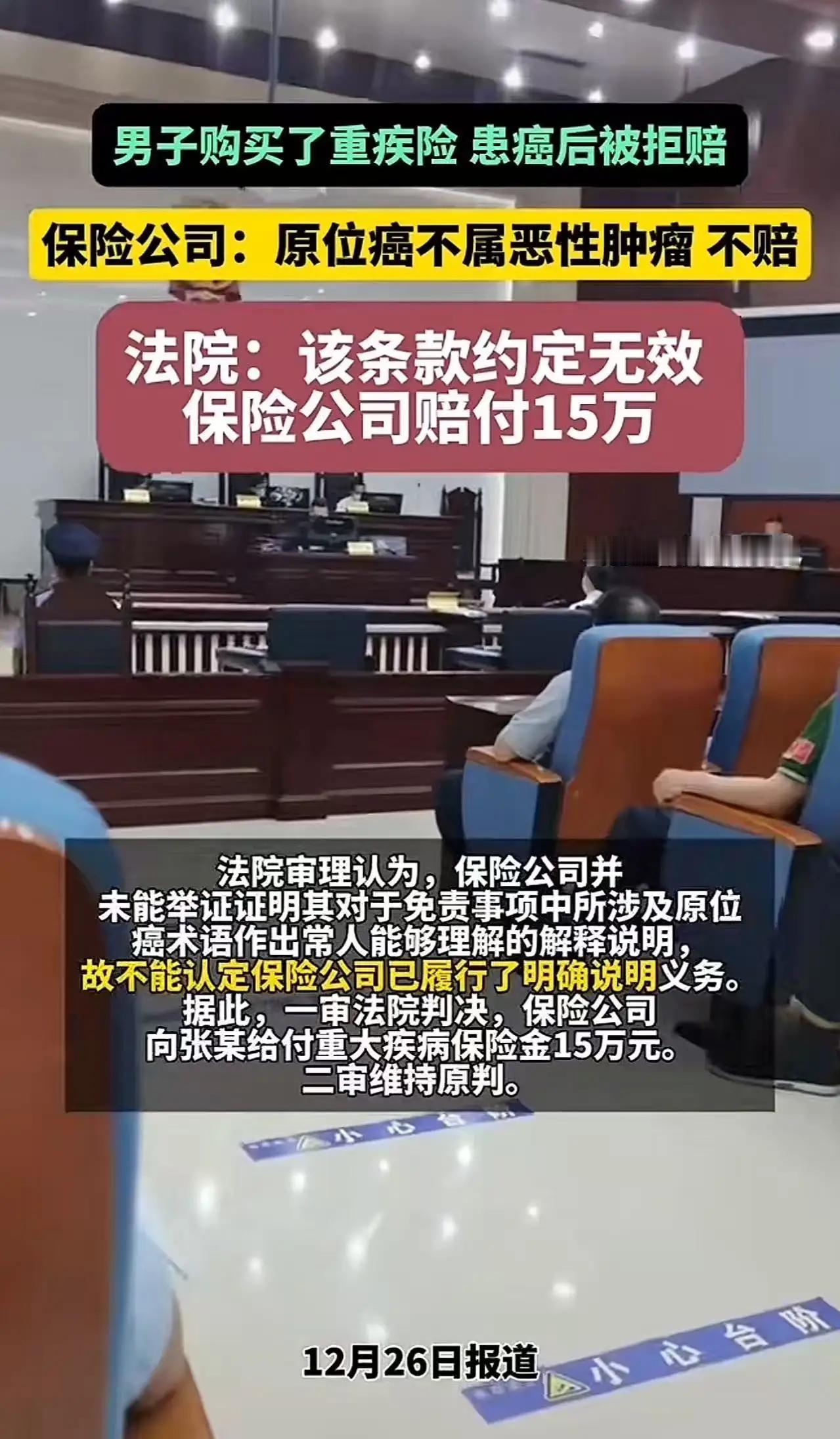

拒赔原位癌?保险公司两次败诉!这份“保护伞”终究没变成“遮羞布” “投保时拍着胸脯说百病都赔,真得了癌要理赔,却拿一句‘原位癌不算恶性肿瘤’打发人?”近日,张某诉保险公司理赔纠纷案的二审判决尘埃落定,驳回保险公司上诉、维持原判的结果,让无数网友拍手称快,也狠狠撕开了部分保险行业“投保易、理赔难”的遮羞布。 张某是家里实打实的顶梁柱,上有老下有小的牵挂,让他始终绷着一根“风险防控”的弦。他深知,自己一旦遭遇意外或身患重病,整个家庭的经济大厦都可能瞬间坍塌。 于是,多年来他始终坚守着一个习惯——按时缴纳某保险公司的人身保险,其中就包含了一份重大疾病保险。这些年,他从未申请过一次理赔,哪怕手头偶尔拮据,也从未拖欠过一分保费,默默攒着这份“底气”,只盼着关键时刻,这份保险能为家人撑起一片天。 这份坚守,在2024年11月迎来了“考验”。某天,张某莫名感到身体不适,心底的不祥预感越来越强烈,他不敢拖延,第一时间赶往医院检查。 一纸诊断书,如同晴天霹雳砸在他的心头——肺原位癌。 医生叮嘱他必须尽快手术摘除,张某不敢有丝毫迟疑,当即办理住院手续,顺利完成了肺恶性肿瘤切除手术。出院后,张某还暗自庆幸,还好自己当年有先见之明买了重疾险,这份理赔款,总能帮家里减轻一些手术费和后续康复的经济负担。 怀揣着满心期待,张某整理好所有住院病历、诊断证明等相关资料,一步步走进了保险公司的大门。他以为,自己多年按时缴费、合规申请,理赔之路理应顺畅。 可现实的冷水,浇得他浑身冰凉。 保险公司的工作人员面无表情地翻看资料后,甩出一句冰冷的答复:“抱歉,合同里明确约定,原位癌不属于恶性肿瘤范畴,不予赔付。” 张某当场就懵了。 买保险的时候,业务员信誓旦旦承诺重大疾病全覆盖,癌症更是理赔核心范围,从头到尾,压根没人提过“原位癌不赔”这一说!自己明明得了癌症,动了手术,怎么到了保险公司这里,就不算“恶性肿瘤”了? 忍无可忍之下,张某一纸诉状将该保险公司告上法庭,要求其依法赔付重大疾病保险金15万元,用法律武器,捍卫自己的合法权益。 庭审现场,双方的争论焦点直指“原位癌是否属于理赔范围”。 保险公司态度强硬,当庭辩称:合同条款对恶性肿瘤有明确界定,特指“恶性细胞不受控制增殖、扩散,可转移至其他部位的疾病”,而张某所患的原位癌的并未达到该标准。同时,保险公司坚称,自己已经就该免责条款履行了提示和说明义务,拒赔有理有据。 可这份辩解,在一审法院的审理中,不堪一击。 一审法院明确指出,保险条款中充斥着大量专业医学术语,对于普通消费者而言,“原位癌”到底算不算恶性肿瘤、哪些癌症不在理赔范围内,若非专业人士解读,根本无法读懂其中的猫腻。而保险公司,始终无法提供有效证据,证明自己曾用普通人能听懂的语言,对该免责条款作出过清晰说明。 既然未能履行明确说明义务,这份对消费者不公的免责条款,自然不能生效。 最终,一审法院果断宣判:保险公司向张某给付重大疾病保险金15万元。 败诉的保险公司并不甘心,很快提起上诉,妄图推翻一审判决。然而,二审法院经过细致核查病历、研读合同条款、核实案件细节后,作出了最终裁定——驳回上诉,维持原判! 两场诉讼,两次败诉,这份判决,不仅给了张某一个公道,更给了无数被保险“套路”过的消费者一份慰藉。此事一经曝光,立刻引发全网热议,网友们的吐槽和观点,清一色站在张某这边。 有网友怒怼:“原位癌就是恶性肿瘤里最轻的一种,手术就能治愈,这是常识!保险公司分明就是钻空子,趁着病人不幸中的万幸,就耍赖不赔,简直没人性、没底线!” 还有网友直言:“这就是典型的‘投保时当爷爷,理赔时当孙子’!保险公司就是利用老百姓不懂专业术语,在条款里玩文字游戏,这份判决,就是良心判决,打得好!” 保险的本质,是什么?是风险来临时的一把保护伞,是困境之中的一份温暖支撑,是“人人为我,我为人人”的互助初心。它本该是传递善意、抵御苦难的桥梁,而不是部分保险公司逐利敛财、收割消费者的工具。 可如今,有些保险公司早已背离了这份初心。他们靠着业务员的“夸大宣传”吸引消费者投保,靠着晦涩难懂的专业术语设置理赔陷阱,靠着“信息不对称”钻法律的空子——投保时花言巧语,理赔时百般推诿,轻则用“条款不符”拒赔,重则用“流程繁琐”刁难,一步步消耗着消费者的信任,也一点点摧毁着整个保险行业的信誉。 二审判决的维持,无疑是给所有保险公司敲响了一记警钟:诚信,才是保险行业的立身之本;保障,才是保险产品的核心价值。