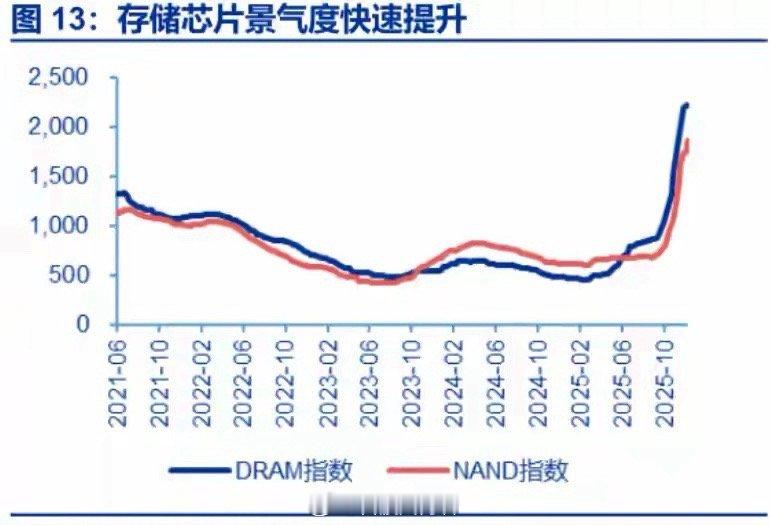

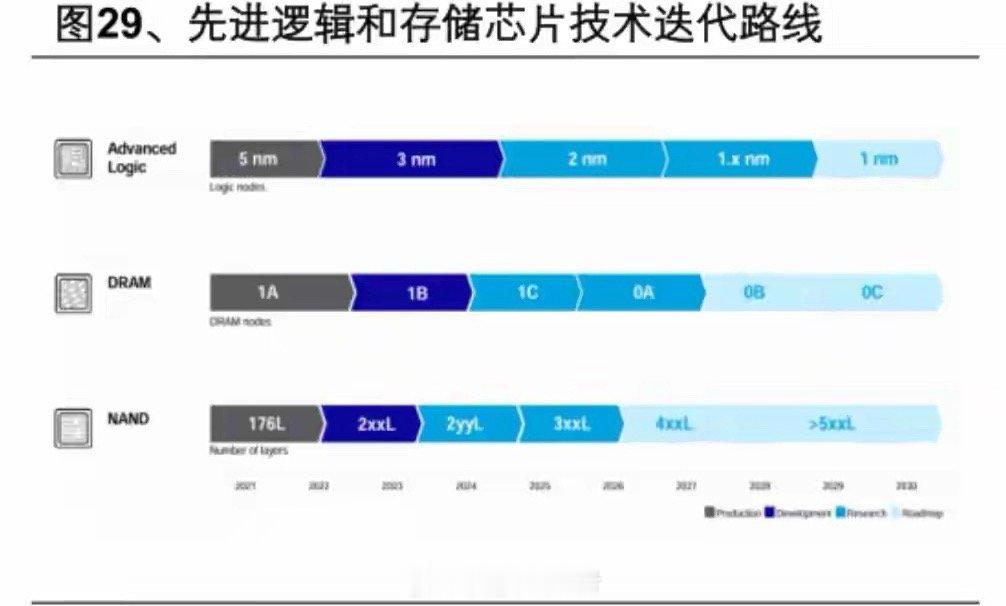

刚刚传来重磅消息:存储芯片再迎涨价!三星、SK海力士等头部厂商已计划上调明年HBM3E价格,涨幅近20%。受此刺激,今日存储芯片概念逆势走强,板块内超5家个股涨停,结合近期反复活跃的表现,市场不禁猜测:周三是否会迎来主升浪?当前市场虽延续十连阳,但超3000只个股下跌,赚钱效应有限。明日作为2025年收官日,轻指数、重个股或成关键,而存储芯片板块的结构性机会值得重点关注。涨价背后:技术迭代与国产机遇共振在AI浪潮推动下,存储芯片产业链正发生深刻变革——高端与成熟产品同步供不应求,国产厂商迎来突围窗口:1. HBM成AI核心,技术门槛持续抬高高带宽内存(HBM)作为AI服务器“刚需”,在“以存代算”架构下地位凸显。国际头部厂商已全面进入HBM3E时代,单颗容量24GB、带宽突破1TB/s,良率超85%,并已启动HBM4研发(预计2026年量产)。国内厂商虽在3D堆叠、硅通孔(TSV)等关键工艺上仍处攻关期,但部分企业已取得阶段性进展,加速追赶步伐。2. 主流存储产品迭代加速,国产性能追平国际◦ DRAM:DDR5、LPDDR5X正取代DDR4,三星、SK海力士已停产DDR4。国产厂商于2025年底推出8000Mbps DDR5与10667Mbps LPDDR5X,性能对标国际一线,标志着国产DRAM正式切入高端市场。◦ NAND Flash:堆叠层数成竞争焦点,长江存储232层TLC NAND通过创新架构实现等效294层密度,良率超95%并全球批量出货,300层技术研发推进中,与国际差距持续缩小。涨价周期或开启,未来两年看点在哪?今年以来,存储芯片涨价潮由温和到加速,背后是AI需求爆发、产能转移与供需错配的三重驱动:• NAND Flash全年涨幅超50%,企业级SSD因AI数据中心需求领涨;• DRAM分化明显,DDR4因国际大厂停产、工业/汽车刚需存在,价格从3美元飙升至70美元(涨幅超22倍),DDR5/LPDDR5X则因供应相对充足,后期趋稳。展望2026-2027年,行业或从“周期驱动”转向“技术+需求双轮驱动”:• 需求端:AI服务器将贡献DRAM/NAND总增量的40%以上,AI手机带动LPDDR5X、UFS 4.0渗透,工业/汽车对成熟制程仍有刚需,但DDR4将逐步退出主流。• 供应端:国际巨头收缩成熟产能、聚焦高毛利产品,国产厂商加速扩产——长江存储NAND月产能逼近13万片(目标2026年市占15%),长鑫存储DRAM月产能年底达30万片(DDR5市占有望破7%)。存储芯片板块的机会,或许不止于短期涨价周期,更在于技术迭代与国产替代的长期逻辑。对于投资者而言,这一赛道值得持续跟踪,但需警惕短期波动风险。(特别声明:以上内容仅供学术研讨,不构成任何投资建议。)