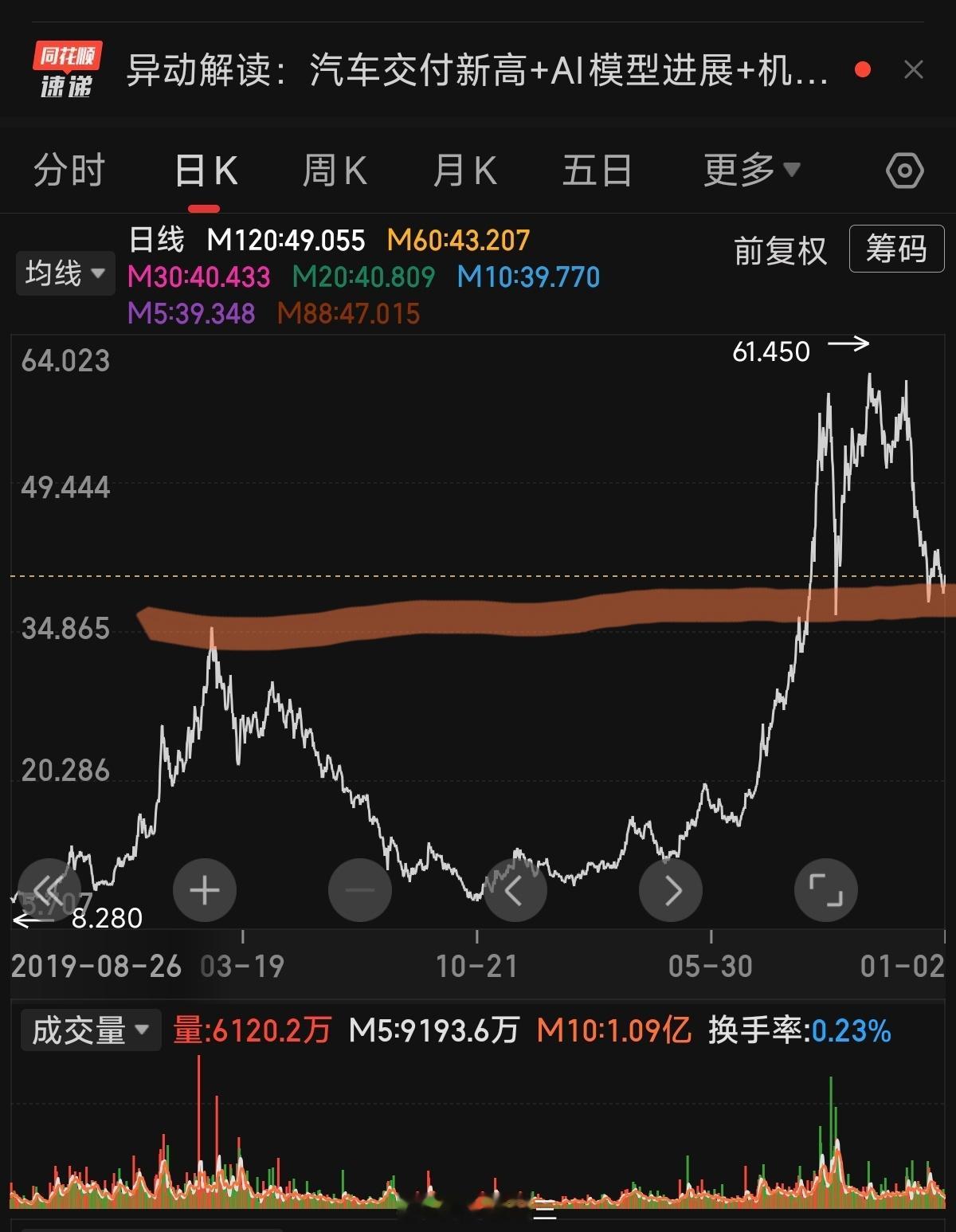

雷军确认小字营销要改小米股价,刚好跌到图上这个支撑位今年汽车行业,原材料涨价,购置税补贴收缩、行业打价格战,26年不容易啊!小米的业务比较多,不同业务的发展情况不同。以下是高盛对各个业务的看法: 手机业务: -内存价格上涨会带来毛利率压力,中低端机型会更受 成本上升影响; -高端化策略、汇率利好可部分对冲成本压力; -下调了出货量预期,认为2026年出货量增速仅为 +1%,理由是大众机型出货承压。 AloT业务:(即大家电-电视/空调/冰箱/洗衣机、平板、 可穿戴设备-手环/眼镜/耳机): -电视业务不太行,但空调、冰箱等增长较快; -增长看海外,AloT在海外的增长有望抵消国内的放 缓; -AloT和互联网服务对盈利的贡献将提升,手机业务利 润占比缩小,集团的整体盈利稳定性因此提升。 汽车业务: -认为产能是个渐进爬坡的过程。维持2025年全年交付 量39万辆/2026年80万辆的预测不变; -预计小米第三款车型将于2026年中发布,对标问界 M8/M9、理想L9等车型。 对创新业务的预期:认为小米在大模型/芯片/机器人等 新技术上的突破,有望推动市场叙事,强化小米的生态 优势。