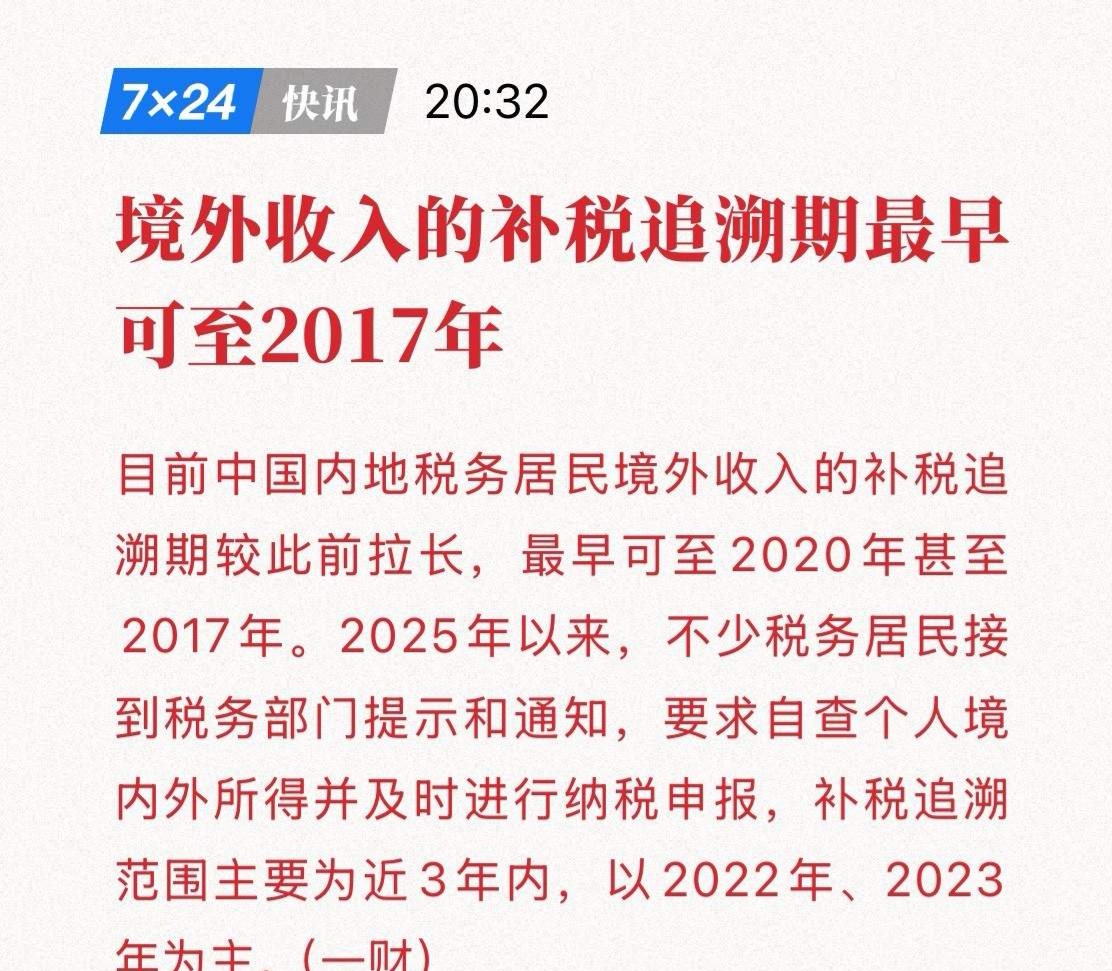

2026年初这波针对境外收入的合规自查行动,力度之大、追溯之深,确实让不少人心头一紧。最近关于境外收入补税的消息确实引发了广泛关注。

最近某媒体的一篇报道《境外收入的补税追溯期最早可至2017年》再次引发舆论关注,2025年以来,不少税务居民接到税务部门提示和通知,要求自查个人境内外所得并及时进行纳税申报,但补税追溯范围主要为近3年内,以2022年、2023年为主。

简单来说,针对境外收入的监管力度确实在系统性加强,追溯过往收入是事实,但其法律依据和具体执行,与部分媒体报道的角度存在重要区别。既然咱们都在聊这个话题,我也结合最新的动态,帮你把这事儿拆解得更透彻一点,看看这“从2017年开始算账”背后,到底藏着什么门道。

一、关键解读:为什么会有“最早至2017年”的说法?

1、2017年,并不是一个随意划定的年份,而是中国跨境税务监管的一个关键分水岭。

CRS的起点:2017年是中国正式实施《非居民金融账户涉税信息尽职调查管理办法》的“元年”。从那时候起,海外金融机构开始识别中国税务居民的账户,为后来的信息交换打下了基础。

数据的底气:到了2018年9月,中国首次与其他国家(地区)交换了金融账户涉税信息。现在已经是2026年了,税务机关手握这7-8年积累下来的数据,再结合国内的金税系统进行“多维画像”,以前那些觉得“山高皇帝远”的隐秘角落,现在基本都透明了。

2、这与税收违法行为的性质直接相关:

对于“未申报”行为:需要区分是疏忽遗漏还是故意偷税。

如果是计算错误等失误,税务机关的追征期通常为3年,特殊情况可延长至5年。

如果被定性为“偷税”,那么追征其未缴税款和滞纳金没有期限限制。媒体报道中提及“最早可至2017年”的情形,很可能指向这种对涉嫌偷税行为的无限期追查。

对于“已缴税抵免”:如果你在境外已缴税,回国办理税收抵免时,提供纳税凭证的追溯期按规定不得超过五年。这强调的是纳税人行使抵免权利时的期限。

二、核心问题梳理

1、哪些收入在“算账”范围内?

很多朋友以为只有工资才算,其实这次查得很细。只要是中国税务居民(通常指在中国境内有住所,或者无住所但在一个纳税年度内在中国境内居住累计满183天的个人),以下这些境外收益都得纳入申报:

投资所得:美股、港股的股息红利,海外基金分红(这可是重灾区,很多人觉得是“小钱”没申报)。

资本利得:买卖境外股票、债券赚的差价,甚至出售海外房产的收益。

财产性收入:出租境外房产收到的租金。

其他:特许权使用费、境外劳务报酬等。

2、主动申报VS被动挨打

这就好比闯红灯,现在马路上全是摄像头(大数据)。面对这种情况,态度决定后果。这就需要我们分清性质,理解“失误补税”与“偷税追征”的天壤之别,切勿将历史问题拖延成违法风险。

如果你选择主动自查补报,通常面临的后果是补缴税款加上滞纳金。虽然滞纳金累积起来也不少,但这属于“花钱买平安”,最大的好处是不会有罚款,也不会被认定为偷逃税而列入失信名单,个人名誉和未来的金融信用都能保住。

反之,如果你抱着侥幸心理,结果被税务机关立案稽查,性质就变了。除了补税和滞纳金,你很可能还要面临0.5倍到5倍的罚款。一旦被定性为偷税,不仅名声受损,还可能影响征信,严重的甚至会被限制出境。这笔账怎么算都不划算。

三、监管升级的核心原因:CRS与大数据

此次监管升级并非突然之举,而是全球税务透明化与中国税收大数据系统成熟的必然结果。

全球信息交换(CRS):你在海外的存款、投资收益等信息,已定期被报送至中国税务机关。

征管进入实质阶段:前期,税务机关主要是在积累数据和进行宣传。2025年以来,已进入实质性核查阶段,多地通报了个人因境外收入未申报被要求补税并缴纳滞纳金的案例。

未来更严格:从2026年开始,CRS2.0将在BVI、开曼群岛等地率先实施,加密资产报告框架(CARF)也将推进,意味着覆盖的资产类型更广,信息更透明。

四、个人行动指南

面对当前形势,“钱袋子要干净又踏实”才是长久之计,建议你按以下步骤系统应对:

1.自我排查与梳理:别存侥幸心理,监管的大网已经铺开。与其每天提心吊胆猜“会不会查到我”,不如直接面对。梳理过去五年的全球收入,重点是2022年及以后。若发现遗漏,强烈建议主动联系主管税务机关,说明情况并补办申报。

2.寻求专业支持:如果收入来源多、情况复杂,或对政策理解不清,咨询专业的税务顾问是明智的投资。

3.凭证准备:整理好境外收入的证明材料和境外缴税的完税凭证。

4.若收到税务通知:应高度重视,积极配合,按要求提供资料并说明情况。

总的来说,境外收入“隐身”的时代已经结束。合规才是保护自己最好的通行证!