🌍一张图读懂全球贸易的新脉搏哪些产品在

图表会看世界

2026-01-27 18:04:53

🌐 整体背景在发生什么变化

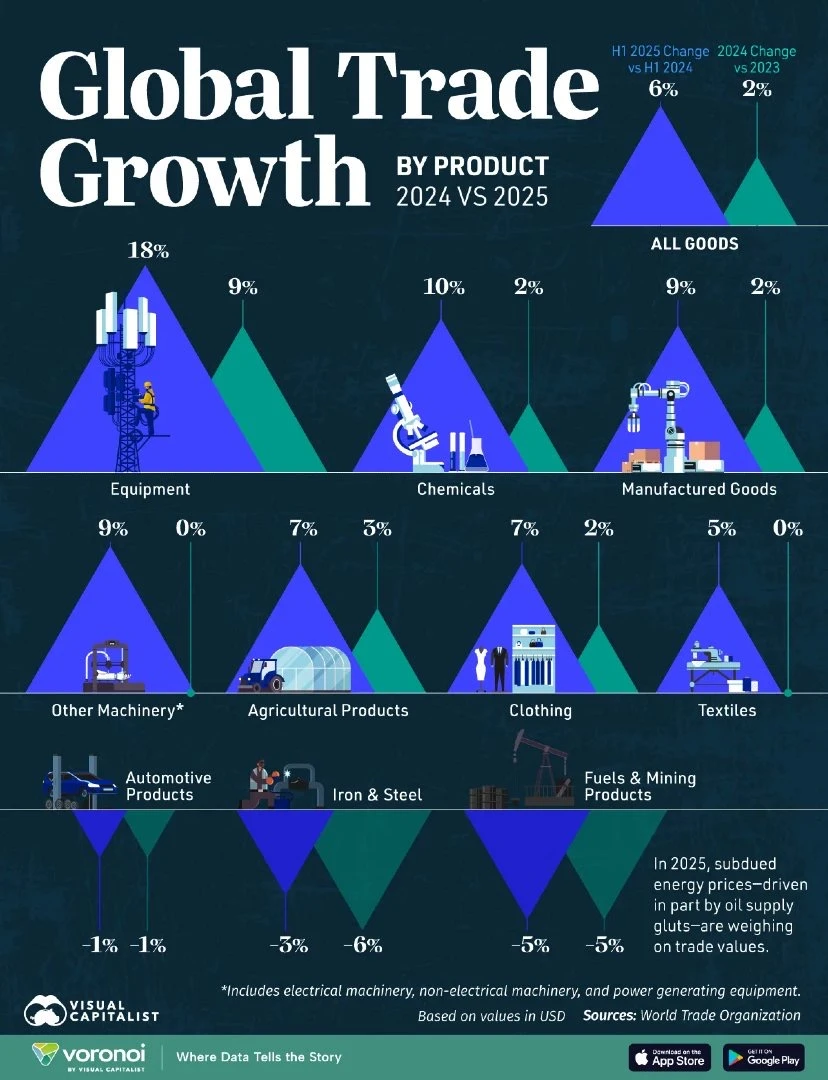

这张图的主题是“全球贸易按产品划分的增长情况 对比 2024 与 2025”。核心结论非常清晰:全球贸易仍在增长,但增长来源高度分化,不同产品之间出现了明显的冷热分层。

🏗️ 设备类产品成为最大亮点

设备相关产品的表现最为抢眼。2025 年的增幅达到约 18%,而 2024 年为 9%。这反映出全球在通信、能源、工业升级和基础设施领域的持续投入,尤其是与电力、通信塔、工业设备相关的跨境需求明显回升。这一板块的增长,更多来自真实投资和长期项目,而非短期价格波动。

🧪 化工产品稳步回升

化工品在 2025 年实现约 10% 的增长,而 2024 年只有约 2%。这说明全球制造链的中上游正在恢复活力。无论是医药、材料,还是工业中间品,化工产品的回暖往往是全球生产活动复苏的重要信号。

🏭 制成品仍是贸易的基本盘

制成品整体在 2025 年增长约 9%,2024 年约为 2%。这类产品包括机械、电子、消费工业品,是全球贸易中体量最大的一部分。虽然增速不如设备和化工亮眼,但胜在稳定,是支撑全球贸易总量的“地基”。

⚙️ 其他机械与农业产品温和向上

其他机械类产品在 2025 年增长约 9%,而 2024 年几乎为零,显示出工业投资的扩散趋势。农业产品在 2025 年增长约 7%,2024 年约 3%,说明粮食与农产品贸易在价格与需求双重因素作用下保持韧性。

👗 服装与纺织出现分化

服装产品在 2025 年增长约 7%,2024 年为 2%,显示消费端仍有修复空间。纺织品则相对疲弱,2025 年增长约 5%,而 2024 年接近零,反映出部分低附加值制造仍面临库存和需求压力。

🚗 汽车与基础原材料承压明显

汽车相关产品在 2025 年与 2024 年均为约负 1%,显示全球汽车贸易仍处在调整期。钢铁与铁制品跌幅更大,2025 年约负 6%,2024 年约负 3%,反映基建与房地产相关需求在部分地区仍然低迷。

⛽ 能源与采矿成为最大拖累

燃料与采矿产品在 2025 年下降约 5%,2024 年同样约负 5%。图中明确指出,能源价格在 2025 年被压制,部分原因是原油供应充足,价格走弱直接拉低了贸易金额。这一板块的下滑,并不完全代表需求崩塌,而更多是价格因素在作祟。

0

阅读:0