文/梧桐兄弟

5月2日,东莞六淳智能科技股份有限公司创业板IPO被宣布终止审核,直接原因是公司及保荐机构华西证券申请撤回申请/保荐。六淳科技IPO申报于2021年6月30日获得受理,在会期间完成四轮问询及回复,并于2022年7月IPO过会。

一、IPO过会后,业绩开始下滑

发行人主要从事电子产品精密功能性器件的研发、生产和销售,产品主要应用于智能手机、平板电脑、笔记本电脑、可穿戴电子设备等消费电子以及新能源汽车电池、显示屏等汽车电子等领域,受终端电子产品市场需求影响很大。IPO上会时,主要财务数据如下:

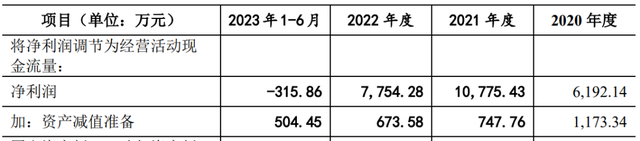

值得注意的是,IPO过会后公司业绩开始下滑,2023年1-6月净利润为负

2023年1-6 月市场不景气,销售规模下降,而发行人的职工薪酬等固定成本费用较高,支付给职工以及为职工支付的现金和支付其他与经营活动有关的现金均保持了较大规模,导致当期经营活动现金流出大于经营活动现金流入。

发行人自 2019 年以来的营业收入、毛利率情况列示如下:

上市委会议提出问询的主要问题如下:

1.报告期内,鹏鼎控股为发行人第二大客户。2020年12月,鹏鼎控股增资并持有发行人 3.55%的股份,同年起发行人向鹏鼎控股的销售金额快速增长。请发行人说明:(1)鹏鼎控股入股是否影响发行人的业务独立性,是否对其它供应商显失公平;(2)发行人未按“实质重于形式”的要求将鹏鼎控股认定为关联方并披露的原因。请保荐人发表明确意见。

2.发行人为应对苹果公司产业链外迁风险,设立了新加坡六淳、越南六淳等子公司。请发行人结合国际关系、所在国法律法规、产业链配套情况等说明海外子公司目前的生产经营情况,可能面临的风险及应对措施。请保荐人发表明确意见。

3.发行人通过苹果公司的一级供应商进入苹果公司供应链,并对苹果公司存在重大依赖。请发行人说明:(1)仅为苹果公司二级供应商的原因和影响;(2)与苹果公司一级供应商的合作是否具有稳定性和可持续性。请保荐人发表明确意见。

IPO过会后,公司业绩开始下滑,或是IPO终止主因。

二、产品主要应用于iPad和iPhone,对苹果依赖度较高

2019-2021年,发行人对苹果依赖度较高,其终端应用于苹果品牌的功能性器件销售收入分别为 22,692.20 万元、28,667.95 万元、42,365.36 万元,占主营业务收入比例分别为 76.81%、71.30%、76.59%。

苹果在进行新品开发时主要邀请其一级供应商参与,未来项目量产后也将由参与开发的一级供应商成为该项目主要供应商。发行人主要竞争对手领益智造、安洁科技、恒铭达、博硕科技均已取得苹果一级供应商资质。

发行人目前为苹果二级供应商。发行人认为,取得苹果的一级供应商资质不存在实质障碍,但需在审慎考虑市场竞争状况、运营资金要求、人才储备等因素的基础上考虑是否取得一级供应商资质。

2016年以来发行人应用于iPad和iPhone产品收入与苹果iPad和iPhone出货量、发行人市场占有率等情况列示如下:

发行人应用于 iPhone 的功能性器件产品面向的客户群体主要是立讯精密、鹏鼎控股、瑞声科技等。2020-2022年,发行人应用于iPhone的产品销售收入分别为9,195.00万元、15,846.65万元和20,883.56万元,年均复合增长率50.70%,呈现良好的成长性。

截至2023年9月末,发行人已收到下游客户iPhone产业链相关的采购意向金额合计 12,371.33万元。

值得注意的是,公司应用于iPad系列产品的销售收入出现下滑,或是业绩下滑主因。

三、应用于华为品牌的产品销售收入大幅下滑

发行人终端应用于华为品牌的功能性器件产品按照应用场景划分,包括智能手机、平板电脑以及其他通讯类产品等;其中,华为品牌智能手机是发行人产品的主要应用场景。具体而言,报告期内,发行人产品应用于华为品牌不同终端的销售情况如下:

报告期内,发行人应用于华为品牌的产品销售收入大幅下滑主要是智能手机应用类产品销售下滑导致的。

发行人终端应用于华为品牌智能手机的产品销售收入从 2020年度的 4,135.71 万元,下滑至 2021 年度的 723.71 万元,全年下滑幅度超过80%。2021 年、2022 年发行人销售的产品主要终端应用于华为品牌的智能手机,主要使用的是华为之前采购的库存芯片,因此,其市场规模较小,相应的功能性器件产品采购需求也较少。

从期后情况来看,发行人终端应用于华为品牌智能手机的产品销售收入有所增长,截至 2023 年 9 月 30 日,在手订单金额 359.59 余万元。

四、第一大客户入股发行人,未认定为关联方

报告期内,发行人对主要客户的销售收入保持了较好的增长趋势。

2020年12月,鹏鼎控股的全资子公司鹏鼎投资对发行人增资,持有发行人 146.1039万股,持股比例 3.55%。

鹏鼎控股是发行人的长期合作伙伴,对发行人所处的电子产品精密功能性器件行业具有深入研究,看好发行人的发展前景,认可对发行人的投资价值,在获知发行人增资计划时表达了入股意向,希望借助股权联系进一步加深与发行人上下游之间的合作。

为了巩固与鹏鼎控股的合作关系,增强客户黏性,经综合考虑,发行人接受鹏鼎控股入股。

参考《企业会计准则第 2 号——长期股权投资》应用指南之“三、关于重大影响的判断”的规定,从实质重于形式原则逐项分析判断鹏鼎控股及其子公司鹏鼎投资对发行人是否具有重大影响如下:

根据上表的逐项判断结论,按照实质重于形式的原则,鹏鼎投资对发行人不具有重大影响。

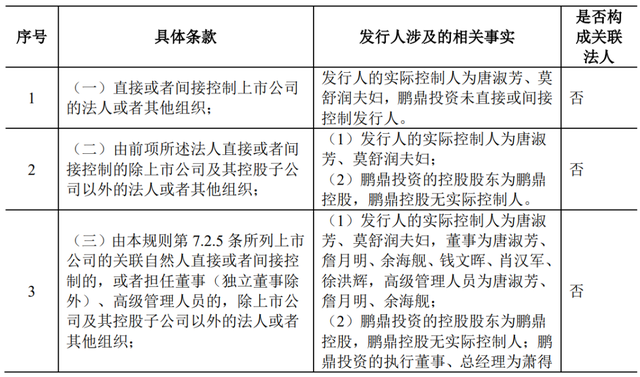

《深圳证券交易所创业板股票上市规则》7.2.3 条明确规定了构成关联法人的各种情形,逐条分析如下:

如上表所示,根据《深圳证券交易所创业板股票上市规则》7.2.3 条第(一)项至第(四)项规定,鹏鼎投资均不构成发行人的关联方,下面重点分析第(五)项的规定。

《深圳证券交易所创业板股票上市规则》7.2.3 条第(五)项规定,“中国证监会、深圳证券交易所或者上市公司根据实质重于形式的原则认定其他与上市公司有特殊关系,可能造成对其利益倾斜的法人或者他组织”,为上市公司关联法人。发行人认定:鹏鼎控股不存在可能造成发行人对其利益倾斜的特殊关系。

具体理由和依据如下:

(1)鹏鼎投资持有发行人的股份比例不足 5%,无权任命董事、监事、高级管理人员、员工,对发行人的生产经营无法施加重大影响。

(2)鹏鼎投资入股发行人的价格与同一时期其他外部投资者的入股价格相同,不存在利益让渡的情形。鹏鼎投资入股发行人的价格为每股 20.53 元,该价格与同一时期深创投、东莞红土创投、董芳梅等其他外部投资者的入股价格相同,价格公允。发行人不存在低价授予股份而向鹏鼎投资让渡利益的情形。

(3)鹏鼎投资入股发行人、鹏鼎控股与发行人开展业务交易,二者系各自独立事件,不存在互为因果的关系。鹏鼎投资入股发行人系认可发行人的未来发展前景,属于财务投资人,不参与发行人的经营管理。根据鹏鼎控股的公告,其设立全资子公司鹏鼎投资主要为便于其对外投资业务的发展所需,鹏鼎投资开展对外投资业务与鹏鼎控股开展日常采购活动之间是相互独立的。

(4)作为上市公司,鹏鼎控股已公开披露投资入股发行人相关事宜,鹏鼎控股未将发行人认定为关联方。

(5)发行人与鹏鼎控股仅存在日常业务往来,发行人在资产、业务、财务、人员、机构等方面均与鹏鼎控股保持了独立性。

(6)发行人与鹏鼎控股之间自 2017 年起持续合作,鹏鼎控股向发行人的采购系基于其对发行人的产品质量、技术水平、供货能力等的认可,而非因投资入股而发生采购行为。

(7)发行人与鹏鼎控股之间的交易价格公允,不存在利益输送。鹏鼎控股采购功能性器件时,通常会选择多家合格供应商进行询价,而发行人则根据鹏鼎控股提供的产品图纸确认材料和工艺,结合耗用材料、人工及制造费用等生产成本,综合考虑工艺难度、市场需求情况及合理利润等因素进行报价,经过比价、议价并考察供应商试制样本后,鹏鼎控股最终选定入围供应商以及确定交易价格,双方交易定价完全遵循市场化方式,具有公允性,发行人与鹏鼎控股之间无特殊利益安排。

(8)发行人已建立较为完善的市场开拓机制,除鹏鼎控股之外,发行人与下游众多的知名制造服务商、组件生产商开展业务往来。报告期内,发行人对鹏鼎控股的销售收入占比分别为 24.38%、22.87%、30.34%、28.35%,不存在对其业务上的重大依赖。

综上所述,发行人未将鹏鼎控股认定为关联方的依据充分。

五、其他关注事项

1、申请文件和审核问询回复显示,保荐人和申报会计师对报告期各期末存货监盘比例分别为53.00%、79.30%、65.15%。

请保荐人和申报会计师说明 2019年和 2021年末存货监盘比例较低的原因,所执行的替代核查程序、核查比例、相关核查结论是否谨慎。

2、关于毛利率持续上升且与可比公司存在显著差异

申请文件及问询回复显示:

(1)报告期内发行人主营业务毛利率分别为 33.58%、34.20%、37.05%。其中,苹果业务毛利率较高且逐年上升,分别为 32.59%、36.89%、41.93%;非苹果业务毛利率逐年下降,分别为 36.88%、27.53%、21.09%。

公开信息显示,发行人可比公司恒铭达、鸿富瀚、智动力、达瑞电子、安洁科技、领益智造、飞荣达、博硕科技 2021 年毛利率均出现下滑,部分公司毛利率下滑幅度较大。

(2)平板电脑是发行人产品最主要的应用场景,报告期内销售收入占比分别为 50.43%、49.01%和 45.75%,其中,iPad 系列产品占全部平板电脑应用类产品销售额的比例分别为 99.33%、95.76%、98.34%。公开信息显示,2022 年一季度苹果 iPad 收入为 76.64 亿美元,同比下降 2.06%,去年四季度同比下降14%。

(3)2021 年第三季度开始,随着原油、钢材、有色金属价格上涨,发行人主要供应商 3M、罗杰斯等表示将上调原材料供货价格。

请发行人:

(1)结合报告期内主要产品销售价格及成本变动情况等,量化分析说明发行人 2021 年毛利率大幅上升、与同行业可比公司存在显著差异的合理性。

(2)说明在下游苹果 iPad 出货量下滑、上游供应商涨价的情况下,发行人 2021 年苹果业务毛利率大幅增长的合理性。

请保荐人、申报会计师审慎发表明确意见。

请保荐人、申报会计师质控、内核部门一并发表明确意见。