纯碱

纯碱96%用于工业,其为平板玻璃的主要生产原料之一,占其消费量的45%-50%。

生产工艺:分为联碱法、氨碱法、天然碱法和 ADC 发泡剂联产法。

•2020年四种生产工艺产能占比分别为 48.8%、45.2%、5.1% 和 0.9%。

•其主要产成品是轻碱和重碱,轻碱通过水合法或挤压法得到重碱。

•制碱燃料主要是动力煤,个别企业也会用到天然气。

各种方法都有优缺点,比如:

1、氨碱法主要优点是产品质量高、可以生产低盐碱、适合大规模连续生产、副产品氨循环利用,缺点主要是产品单一、原盐利用率低、废液废渣污染环境、厂址布局局限性较强。

2、联碱法克服了氨碱法的缺点,原盐利用率大幅提升,无需石灰石和焦炭(煤), 节约了燃料、原料、能源和运输费用,同时避免了大量废渣和废液的 排放,其副产品氯化铵还可用于氮素化学肥料、电池制造、电镀和印染等。

供需

1、供给

•90 年代初,我国结束了长期依靠进口的局面,逐步成为纯碱净出口国。

•自 2003 年起,我国纯碱产能和产量位居世界第一,2020 年达到历史高点。

截至 2020 年,我国纯碱产能为 3317 万吨,产量为 2759.2 万吨,利用率为83.2%。

•国内纯碱企业的重质化率一般在40%- 60%,青海地区纯碱企业的重质化率可达到80%。

•纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例。在我国36家在产纯碱生产企业中,除重庆和友实业、应城新都、徐州丰成、苏尼特、云南大为、金富源碱业和桐柏海晶、福州耀隆8家企业仅生产轻碱外,其他所有纯碱企业不分生产工艺,均同时生产轻碱和重碱两种产品。

2020 年我国轻碱产量1417万吨,重碱产量1342万吨。2010- 2020 年,重碱产量占比从 41.3% 增长至48.7%,重碱的产量增速远高于轻碱。

行业产业集中度很高!截至2020年,我国共有41家纯碱生产企业,100万吨以上的企业有13家,累计产能2120万吨,占比64%。

同样的产业分布也比较集中,如下图:

2、需求

•2020年我国纯碱总需求量为 2573 万吨,较 2010 年增长 36%。其中重碱需求量 1293 万吨,较 2010 年增长 64%;轻碱需求量 为 1280 万吨,较 2010 年增长 17%,重碱需求增长对纯碱总需求增长的贡献率达到 80% 以上。

•中国纯碱消费量整体呈递增趋势,重碱需求快速增长是纯碱需求持续增长的最主要原因。

行业销售方式

直销是纯碱销售最常采用的方式

进出口情况

•我国是纯碱净出口国。2010 年以来,我国纯碱年平均净出口量为 152.4 万吨,其中,年平均出口量为 165.2 万吨,年平均进口量只有 12.8 万吨。

•我国纯碱主要出口到韩国、印度尼西亚、尼日利亚、越南、菲律宾、 孟加拉国、泰国、马来西亚等国家。

•纯碱出口港主要以南京港、青岛港、 天津港、济南港为主,这 4 个港口出口量占 95% 以上。

•我国纯碱主要进口国有美国、土耳其,进口量波动主要受国内外纯碱价差影响。

价格影响因素

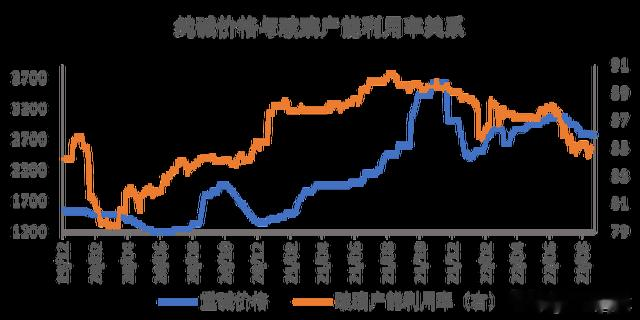

1、重碱需求量的大幅提升在于下游浮法玻璃产能的不断增加,从长期来看平板玻璃的产量增速与纯碱产量增速拟合度较高。

近几年纯碱产能增速放缓,下游浮法玻璃需求好转,纯碱供需过剩的局面有所改善。在供需结构相对稳定甚至过剩的情境下,浮法玻璃产能的变动可作为重碱的价格的领先指标。

2、季节性

(1)通常一季度、四季度是传统的生产旺季,二季度、 三季度是传统生产淡季,气温高,有利于纯碱企业进行检修。(2)另外,纯碱月度产量及开工情况主要受装置设备维护检修、行业利润情况及安全环保政策的影响。

3、上下游关系

•沙河地区由于玻璃厂家较为集中, 因此对于纯碱价格的议价能力较为突出,近几年沙河地区纯碱采购价与纯碱企业库存水平呈明显负相关关系。从微观操作上而言,下游玻璃厂家也可通过控制到货、按需采购等降低自身库存的方式来向上游纯碱厂家施压。

•纯碱上下游厂家之间又相辅相成,纯碱价格的上涨空间往往取决于下游玻璃生产企业的利润,若下游利润微薄,那么除非纯碱供应缺口巨大,纯碱的价格涨幅和利润空间也会受到压制。

当前的市场状态

(1)品种差

•从历史价差的表现来看,华东和华南的正常价差范围在50-200 之间,极端情况下,华东和华南的价差可以达到 300 以及-100 左右。一般而言,当价差达到 300 一般重碱现货价格存在短期高估的可能,反之当达到-100 时,往往意味着轻碱的价格偏高,重碱往往在之后具有上涨的机会。

•产量上来看,今年以来轻碱的产量受到重碱的明显挤压。

•目前来看,重碱价格是处于偏高估的位置。

(2)地区差

•作为产地,但由于区域差异,二者价差过大时,通常都会对应纯碱价格的高位回落;反之,价差明显缩小时,表明市场需求非常好,价格可能会进一步走强。

•华南作为消费市场,二者价差过大,大量资源流入华南,可能随后华北市场面临供给缺口,在需求平稳的情况下,除非产量快速扩张,否则价格会随之上涨;反之,价格压力会加大。

(3)供需差与价格

•以浮法玻璃产量测算纯碱的需求与纯碱产量的差值,该差值与纯碱价格表现出简单明确的相关性。可以看到当前的需求依然处于高位,但较前期有所走弱。

•尽管如此,但同时需要关注光伏玻璃需求的快速增长。尤其是今年,光伏一直是炒作的热点,尽管其实际产量占比依然很小,对纯碱的需求量也不大,但增量趋势比较可观。

图:左边为浮法

(4)季节性,如产量和库存

春节前后通常会有一个累库周期;二季度和随后的检修季通常以去库为主;11-12月份累库确定性比较大。

(5)利润和价格

•利润表现出明显的季节性,低点出现在春节和年中

•利润与价格高度相关

•重碱利润与浮法玻璃的利润有一定的负相关性

•当前的特殊性,利润突破历史极值,是否存在回归的可能……

•2021年以来重碱与玻璃价差的特殊性:碱价价格明显强于玻璃

总结

1、从估值上来看,虽然供需上来看,重碱价格有支撑,但绝对价格上来看,重碱价格面临一定的高估风险。

2、主要需求,玻璃下游需求疲软,库存持续累积,从二者价格和利润关系上来看,会对纯碱价格构成很大的压力。

3、价差结构上来看,纯碱估值压力同样较大。

4、从基差上来看,基差修复路径分化严重。