近两年来,随着利率一路下行,传统的投资理财方式如基金、股票、房产和银行存款等收益率逐渐下降,而增额终身寿险却异军突起,成为许多人理财和养老的首选。这种保险产品以其「终身锁定利率、刚性兑付、绝对安全」等优势吸引了大量投资者。

如今保险市场上竞争激烈,许多保险销售员为了获取更多的客户,不择手段地误导消费者购买增额终身寿险,我们需要警惕以下三个销售陷阱,以免被误导。

陷阱一:夸大增额终身寿的收益率能达到3.5%;

陷阱二:夸大增额终身寿的灵活性,随时随地都能取钱。

陷阱三:夸大增额终身寿的可靠性,稳赚不赔。

所以,在买增额终身寿之前,我强烈建议你花 5 分钟时间,先看看这篇爆肝的宝藏文。我会为你揭秘增额终身寿的 3 大真相,也会分享增额终身寿的 2 大挑选要点。

Part.1

揭秘增额终身寿 3 大陷阱

增额终身寿的火爆程度犹如星火燎原,当利率下行成为一种不可逆转的趋势的时候,这种绝对安全、又能刚性兑付的理财产品在当下成了宝。

不过,尽管全网都在卖力宣传3.5%利率的产品马上要下架了,我都不建议你轻易购买,尤其是在还没搞懂增额寿这 3 个真相之前,不要轻意下手:

陷阱一:复利3.5%的谎言

市面上的增额终身寿有许许多多,有些号称3.5%复利,有的甚至说自己3.8%复利,所以很多人就以为这是真实的收益。

比如这款:

保额按每年3.5%递增,如果你以为这就是这款产品的收益,那真的就大错特错了,上当受骗了。

保额递增其实和我们的收益没有任何关系。所谓的保额,只和身故及全残责任有关,只有在身故或全残的情况下,才有可能用到这个递增的保额,但用到的概率极小。

所以,想要以后能多领钱、收益高,重点还是要看现金价值;不过,任何一款增额寿的现金价值都不会超过3.5%的复利,这是监管硬性要求的,保额递增率≠收益递增率,所以大家一定不要混淆了:保额递增率≠收益递增率

陷阱二:买增额寿并非稳赚不赔

增额终身寿险因为其安全稳健、不受外部利率影响备受大家追捧。但是有一点一定要明白,买了增额终身寿不是稳赚不亏的!市面上的增额终身寿一般需要 5~10 年的时间现金价值(账户里的钱)才会超过已交保费,如果在这期间退保或者减保,自己就得承担一定损失:

我们以某款热门增额寿为例,到第 10年的时候现金价值才超过了所交的保费。如果在交费期间着急用钱去退保,那就铁定是有亏损的。

由此可见,增额寿不适合短期持有,它是用时间帮你赚钱,适合长期持有。所以在入手前问问自己,这笔钱未来 5~10 年内是否会用到?确定用不到的话,再去考虑这类产品。

陷阱三:增额寿里的钱并非想取就取

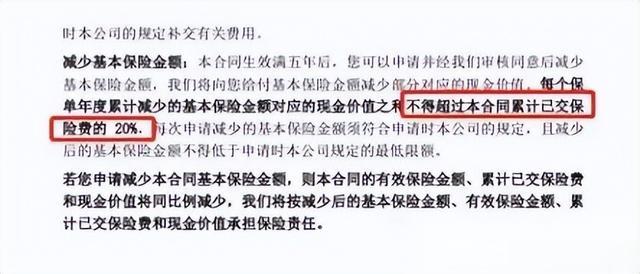

某些销售人员在推销增额终身寿时会说它很灵活,要是急需用钱,可以减保取出一部分钱应急。话是没有错,但你要是认为只要买了随时都能取,那误解可就太大了!这里指的灵活是和谁比,如果是和年金险比,确实增额终身寿更灵活,但这并不意味着它就像存银行一样方便,想啥时取就啥时取。增额终身寿的“取钱方式”,通常分为两种:一种是一次性全取、还有一种是取一部分。一次性全取也就是我们所说的退保,这点我们前面说过,除了考虑前期是否会亏损,没有什么硬性的要求,想退就能退。而我们现在要说的是第二种,拿一部分钱出来用,剩下的留着继续增值,也就是我们所说的减保。这里再次强调:减保并非随时想减就能减,通常都会有时间、额度等方面的要求。

比如有些增额终身寿,条款中明确规定,投保满一定年限后才能申请减保,每年只能操作一次,每次减保金额不能超过投保时保额的 20% 等。

Part.2

判断一款增额寿是否值得买的标准

增额终身寿被很多人当作理财产品来购买,大家对它的期望是收益高,当然这没错,非常重要。除了收益以外,增额寿的灵活性(即加保、减保规则是否宽松)也是一个很重要的考量要素!

只要我们综合这两点去挑选,选出来的增额终身寿就不会差;那又要怎么去评估收益和加减保的好坏呢,我们往下看:

1、现金价值(收益)的高低

现金价值就是我们这份单未来能值多少钱。

举个栗子,比如我们购买一份10万元的保单,20年后翻2倍成20万。至于到底值多少钱,在购买保单时合同上都会有一张现金价值表,现金价值表对应个保单年度的数字就是我们能拿到手的钱。

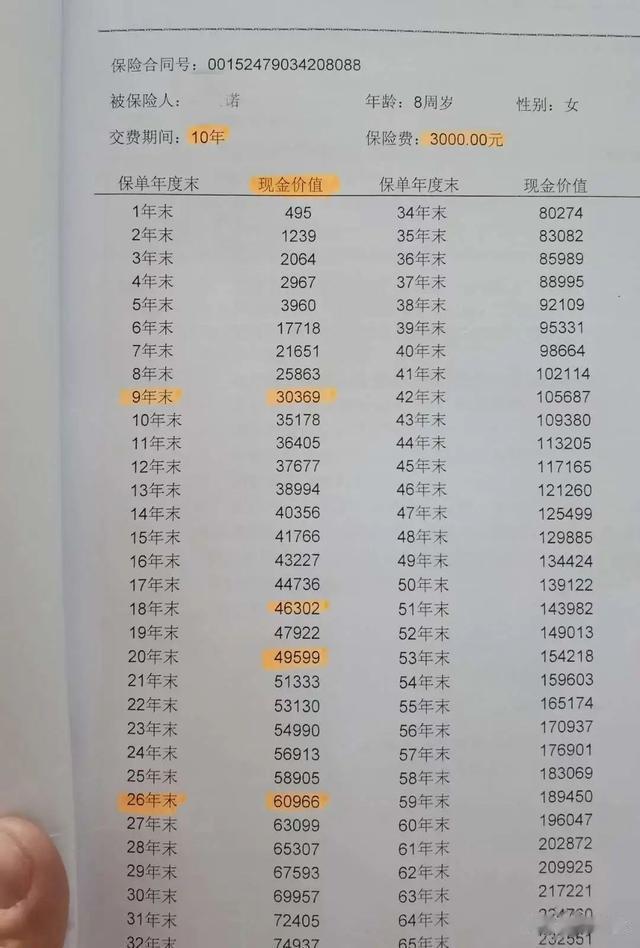

以某款产品为例,每年交3000,交10年,合同中的现金价值全都是明确规定的:

所见即所得,保险合同展示的收益一定能给到。

当然光看现金价值也无法评判一款产品是否收益高,还要看它的IRR。IRR堪称所有理财型产品的照妖镜,一算IRR高不高就知道该产品好不好了。

比如某款产品,给你的孩子买一份保险,每个月花300(一年3600)保费,交10年。等孩子20岁的时候可以领一份所谓的“助学金”1万,24岁可以领一份所谓的“婚嫁金”1万。剩下的20年后一次性返还剩下的保费,返还总额是所交保费的1.5倍。

我们EXCL表格一拉RR公式计算,结果是3%。20年的收益只有3%,在没有通货膨胀的情况下,甚至都不如银行定期。

收益高低一目了然,增额寿的irr最高不超过 3.5%,如果有业务员告诉你,他家的产品收益3.5以上,请记得一定得拉黑他,妥妥的误导销售。

2、产品的灵活性(加、减保规则)

除了前面我们提到的现金价值以外,增额终身寿险的加保、减保也是它不可忽视的一个重要因素。

加保的问题我们目前暂时不讨论,因为目前没有可加保的增额终身寿(弘康例外,它的加保要求是产品停售以后不能加保,其实就是一个噱头)

那增额终身寿险减保规则怎么样才算宽松呢?

增额终身寿取钱的方式有3种:

减保:也就是部分退保,比如我们需要用钱时,每年通过减保取2万或者几万拿出来用。

退保:全部退保,领取现金价值。

保单贷款:最高可以借贷现金价值的 80%,贷款期限为 6 个月。保单贷款的好处在于急用大一笔钱时,可以不用退保而通过这种方式取钱,利率一般比较低而且在贷款期间,保单现金价值的增长是不受影响的。

这3种取钱方式中,减保是最常见,也是我们用得最多的一种领钱方式。目前市面上的增额终身寿的减保规则共有四种:

我们以每年存10万,存5年,总保费50万,每次减保能拿到手的金额如下:

由上表可以看出4种减保规则的宽松程度A>B>C>D

Part.3

优秀产品推荐

1、京福传世爱(尊享版)

京福传世爱(尊享版)是北京人寿的一款增额终身寿,背靠北京市政府,妥妥的国资背景。减保规则宽松,免责条款市场最少,仅有三条;额外增送航意责任险,投保年龄宽泛。

同时,可关联保底3,现行4.8的万能账户 ;增值服务全,享受增值体检服务,更有紧急救援、出行代驾、生日礼品等增值服务。

2、中英至尊传家

中英至尊传家趸交、3年和5年交数据表现优秀,第20年IRR能达到3.25%;第30年IRR可以达到3.34%以上;第40年可以达到3.38%,

同时至尊传家的投保年龄还是很宽泛,从出生30天到75周岁均可投保,减保也是最宽松的那种,“不超过投保时基本保额的20%”

自带公共交通工具意外身故金、航空工具交通意外身故金责任,不需要再花钱,可以享受的额外保障。

支持第二投保人和隔代投保,满足少数客户的个性化需求

自带年金转换功能。

中英人寿除了提供常见的健康类的增值服务,覆盖到客户从健康管理到日常生活的各方面,有“爱健康”和“爱生活”等各种增值服务,服务品质在业内有口皆碑。

3、爱心人寿映山红2.0

爱心映山红2.0的,第10年时,IRR基本超过3%。第20年时IRR基本超过3.25%。第30年时,IRR基本超过3.35%。同时隔代投保,0-17岁都支持隔代投保,这在市面上绝无仅有的。

如果投保人和被保险人不是同一个人时,还可以设置第二投保人,让保单专属性更强。还可对接保险金信托,高质量规划资产。

4、复星保德信星福家

星福家它看上去是一款养老年金,但因为现金价值很高,所以具备增额终身寿险的功能。相比增额终身寿,从产品功能层面来说,它是在年老时(比如60岁时)加了一个“自动返还”的功能。

星福家的各个交费时期都表得不错(除趸交以外,因为已经下线),IRR最高可达3.45%。

星福家减保无限制,过完犹豫期即可减保,减保额度无限制,减保次数无限制。相比目前市场上绝大部分增额寿险,在减保这项上都要更友好。同时,星福家没有健康告知,这是它最大的优点。任何体况的人都可以投保,没有健康问询。

可附加万能账户,保底3%,现行结算利率4.5%。另外,和星财神一样,满足150万的总保费要求,还可以对接复星的养老社区星堡。

5、百年百悦人生

百悦人生其实和星福家一样,都是一款养老年金,但因为现金价值很高,同样也具备增额终身寿险的一些功能。3年交优势更明显,接近3.5%。第10年现价单利3.85%。第22年现金价值(账户的钱)翻倍。

减保无限制(写进保全规则),可以当做增额寿产品配置。同时,可附加保底3%的年金型万能,同时可无限追加,并且是写进合同的。单张总保费≥100万,对接星堡高端城心养老社区保证入住函,但是,要注意:保费要求较高,2万元起交,大多数产品支持1万起交。

6、和泰鑫享盈2022

和泰鑫享盈2022作为当前罕有的3.48%产品,无论哪个交费时间在增额终身寿市场也是NO.1的。但缺点也挺直接,前20年现金价值增速较慢,数据表现一般。

鑫享盈2022减保相对宽松,满5年,每年能减20%保额对应的现金价值,相比20%保费上限的产品要好不少;产品功能较全,隔代投保和第二投保人等都有;

可关联顶级万能账户金多多,保底3%,现行结算4.7%,初始费用1%,可通过持续奖金满5年返还。加上万能追加额度暂无上限,是个短期赚点利息的好地方。

写在最后的话:

增额终身寿市场大地震,未来3.5%的收益率或许不再有了。所以最近这种赶末班车的氛围很是火热,但大家一定要先弄清楚自己适不适合买增额终身寿再下手。

如果对测评文章中的产品有疑问的,或者想了解其它产品,欢迎咨询交流,我能给到你最专业、最正确的规划方案!