半导体制造和封测技术较为复杂,从晶圆裸片到芯片成品,中间需要经历氧化,溅镀、光刻、刻蚀、离子注入、以及封装等上百道特殊的工艺步骤。包括半导体材料和设备,属于芯片制造、封测的支撑性行业,位于半导体产业链最上游,可被分为制造材料与封装材料两类。

半导体材料是半导体产业链中细分领域最多的产业链环节,晶圆材料主要有硅片、光掩膜、光刻胶、光刻胶辅助设备、湿制程、溅射靶、电子气体、抛光液、靶材等。封装材料主要有层压基板、引线框架、焊线、模压化合物、底部填充料、液体密封剂、粘晶材料、锡球、晶圆级封装介质、热接口材料。同时类似湿电子化学品中又包含了酸、碱等各类试剂,细分子行业多达上百个。

晶圆制造材料中,硅片为晶圆基底材料;掩膜版用于光刻工艺底板;光刻胶用于将掩膜版上的图案转移到硅片上;靶材用于薄膜沉积;电子特气用于氧化、还原、除杂;湿电子化学品用于清洗、刻蚀;抛光材料用于实现平坦化。

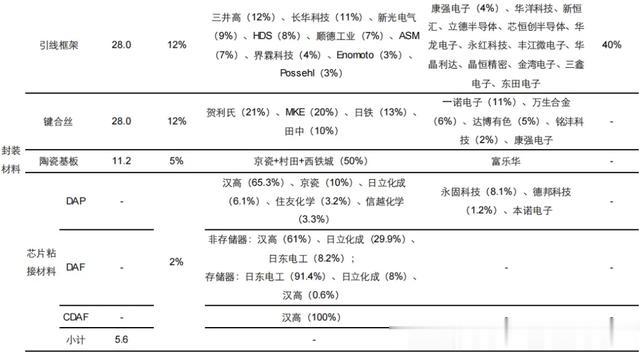

封装材料中,封装基板与引线框架用于保护、支撑芯片及建立芯片与 PCB 间的连接;键合丝用于连接芯片和引线框架;粘合材料用于芯片贴片;陶瓷封装体用于绝缘打包。

从半导体材料规模分布来看,半导体制造材料占据较大市场规模(占比超 60%),且占比处于持续走高趋势(原因是先进制造的持续发展,对晶圆制造环节的材料提出了更高的要求,加工工艺步骤的不断增加也提升了晶圆制造材料的消耗量);从技术壁垒与生产难度来看,半导体制造环节对材料同样具备更高要求。

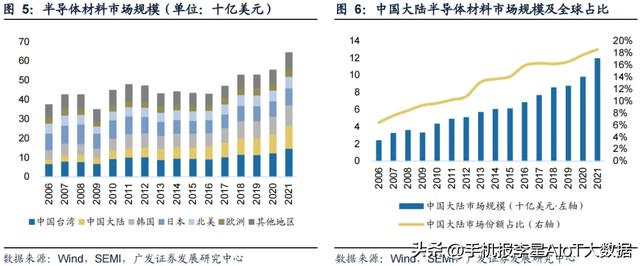

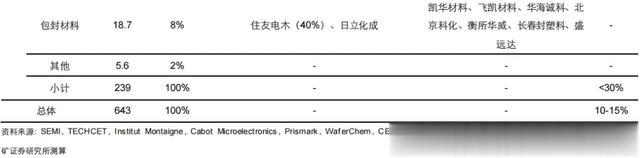

据 SEMI 国际半导体协会公开数据,2021 年全球半导体材料市场规模达到 643 亿美元,增长 15.9%,2014-2021 年的 CAGR 为 5.5%,其中制造材料市场规模约 404 亿美元,占比 63%;封测材料市场规模约 239 亿美元,占比 37%。分地区来看,中国台湾地区半导体材料规模为 147 亿元,占全球总规模的 23.7%,持续稳居全球第一;中国大陆地区半导体材料规模 119 亿元,增长 21.9%,占全球总规模的 19.2%,位居全球第二,2014-2021 年的 CAGR 为 10.3%,高于全球的 5.5%。

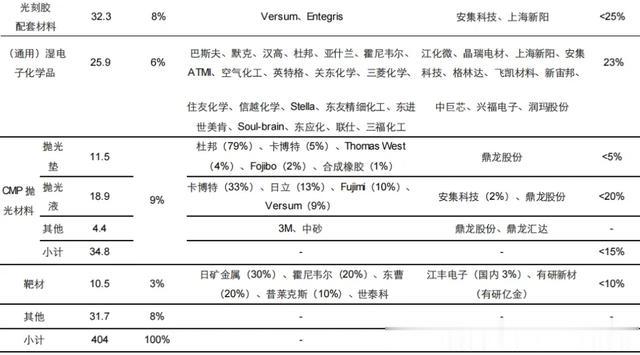

半导体制造材料是基础制备材料,细分领域众多。其中硅片占比最大(36%)贯穿制造环节,其次是电子特气和掩膜版实现对半导体IC的清洗、蚀刻与氧化。竞争格局来看,各类半导体材料市场市场集中度较高,市场份额主要集中在欧美日等头部厂商手中,部分领域大陆厂商存在突破,总体来看国内自给能力亟需进一步加强。

半导体封装材料的使用贯穿于封测流程始终,存在诸多细分产品,其中封装基板占比最大(40%)。从半导体竞争格局来看,各类半导体材料市场市场集中度较低,呈现较为分散,日本厂商在封装材料领域占据主导地位,部分中国大陆厂商已跻身前列,成功占据一定市场份额。总体来看,半导体封装材料自给程度相对较高,未来有望早日实现国内自给。

从中期维度看,封装材料凭借更高的国产化率和国内更成熟的 OSAT 体系,在验证阶段较制造材料存在优势;

从长期维度看,制造材料凭借更高的国产化潜力和中资晶圆厂产能的快速扩充,较封装材料更具成长属性。

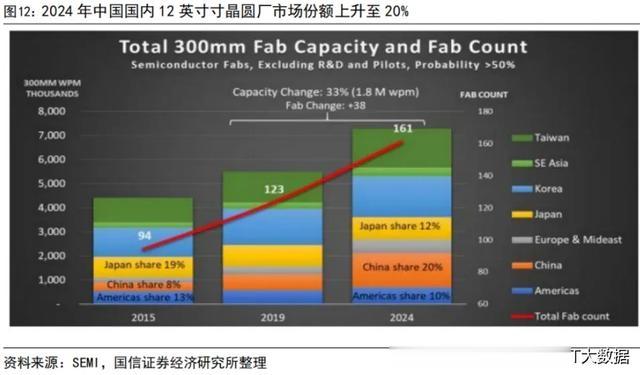

半导体材料与下游晶圆厂资本开支具有同步性,进口替代有望随之加速。晶圆代工厂和封测厂商资本支出可以实现其产能的提升,扩大相关半导体材料的使用需求,因此下游晶圆代工厂和封测厂商资本支出情况是跟踪半导体材料行业景气度的重要指标。中国是全球新建晶圆厂数量最多的国家。SEMI 预计,2020 年至 2024 年间将有众多晶圆厂上线,包括 25 座 8 英寸晶圆厂和 60 座12 英寸晶圆厂,其中中国是新增数量最多的国家,中国国内新增 14 座 8 英寸和15 座 12 英寸,中国台湾新增 2 座 8 英寸和 15 座 12 英寸,在新建 8 英寸晶圆厂方面,中国国内的数量远远超过其他国家/地区。2021、2022 年中国国内新建数量分别为 5 座和 3 座,2024 年中国国内的 12 英寸寸晶圆厂市场份额上升至 20%,相较于 2015 年增长 12%,产能达到 150 万片/月。晶圆厂的扩产将刺激上游半导体材料行业的市场需求。

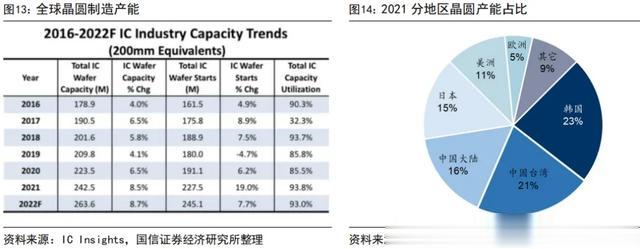

根据 IC insights 预计,2022 年全球新投产 10 座 12 英寸晶圆厂,将带来全球晶圆产能 8.7% 的增幅,高于 21 年的 8.5%,并预计 2022 年全球晶圆厂的产能利用率仍将超过 90%,预计为 93%。根据 Knometa Research 数据,2021 年全球的晶圆产能达到了 2143 万片/月(按 8 寸晶圆当量),其中中国国内月产能为 350 万片,仅占全球产能的 16%。中国国内的产能份额在过去两年中每年增加 1pct,自 2011 年以来累计增加 7pct,预计到 2024 年中国在全球 IC 晶圆产能中的份额将达到近 19%。

从长期维度来看,半导体材料的市场一直随着全球半导体产业销售而同步波动。而由于半导体芯片存在较大的价格波动,但是作为上游原材料的价格相对较为稳定,因此半导体材料可以被誉为半导体行业中的剔除价格方面最好的参考指标之一。

我国的半导体材料仍然集中在后端封装材料上,前端晶圆制造材料核心优势仍然不足。SEMI 数据显示,2019 年我国半导体封装材料占比约 66.82%,晶圆制造材料占比约 33.18%。 我国芯片制造主要存在三大短板:核心原材料不能自给自足、芯片制造工艺尚弱、关键制造装备依赖进口。随着中国晶圆制造产能的提升,晶圆制造材料占比有望不断提升。

半导体材料各细分市场大都由国外企业垄断,国产化率仍然较低,未来空间极大。内资晶圆厂的崛起将带动国内半导体材料需求的提升,而高对外依存度将为国内半导体材料企业提供更为广阔的发展空间。从目前来看,虽然各大主要品类均有国内企业涉足,但整体对外依存度仍较高。

半导体材料企业的衡量维度:

• 产品稀缺性:稀缺性决定赛道竞争优势,稀缺性越高,认证进度越快,市场价值越大

• 产品齐全性:半导体材料细分种类繁多,因此覆盖的种类越多,越有可能进入更多的客户供应链,市场成长空间越大

• 客户验证进度:若已进入晶圆厂供应链并实现量产,则有助于在晶圆厂扩产时期节省验证时间,奠定后续竞争优势

内资晶圆厂的崛起将带动国内半导体材料需求的提升,而高对外依存度以及自主可控的 紧迫要求,将为国内半导体材料提供更为广阔的发展空间。

本土厂商奋起直追,部分半导体材料已基本实现国产自给自足。近年来,一方面受益于国内下游晶圆产业的发展和政府对产业的支持,同时半导体材料厂商积极吸纳、培养高层次技术人才,把握行业和技术发展趋势,积累研发经验和攻克关键技术,募集资金投入产能建设,在新产品的研发、生产、客户导入等方面均取得了一定突破。目前本土厂商在部分半导体材料细分领域已经取得了较高的市场份额,如 8 英寸及以下半导体硅片的产能可满足国内晶圆代工产业的需求,6 英寸及以下晶圆加工用的湿电子化学品国产化率达到 80%。

本土高端半导体材料尚处于起步阶段,国产替代仍有较大空间。12 英寸硅片、应用于先进制程的光刻胶等半导体材料对产品的性能要求更为严苛、技术要求更高,本土厂商正在突破这些高端产品的技术和市场壁垒。例如,在 12 英寸硅片领域,本土厂商沪硅产业、立昂微正处于产能快速提升阶段;彤程新材、南大光电、晶瑞电材、上海新阳等厂商在 ArF 光刻胶领域稳步推进产品研发,进展较为顺利;江化微的湿电子化学品已成功导入多家 12 英寸半导体晶圆厂,稳步提升国产化水平,且高端产品营收占比逐年提升。

受益于大陆晶圆代工产业的快速发展和国产替代趋势下企业得到的政策、产业支持,本土半导体材料厂商有望保持快速成长;中低端产品有望进一步扩大产能、提高市占率,高端产品有望加速取得产品研发、客户导入进展,不断拓宽企业成长边界。

半导体材料的验证往往需要很长的周期,具有很强的客户粘性。根据芯谋研究,半导体材料验证包括参数层面、工艺层面和产品层面。

参数层面的验证相对容易,往往是 Fab 参考 baseline 提供参数项目和对应指标,然后由材料厂商自己测试并提供待验证材料的对应项数值。

工艺层面的验证,需要 Fab 厂进行物理结构形貌层面的验证,往往需要 1-2 周一轮。

而产品层面的验证,需要 Fab 使用待验证材料完成完整流片,产品通过一系列可靠性测试,才算完成全部材料的验证,产品层面验证根据流片时间的不同,每一轮验证需要 2-5 个月时间。

由于半导体材料的验证周期较长,验证后替换成本较高,所以这些产品一旦进入正式进入产线当中,就具有很强的客户粘性,厂商们也不会轻易更改他们所采用的半导体材料。

国产半导体材料验证难,研发需加快推进。根据芯谋研究,半导体材料可以在代工厂或 IDM厂商的产线中进行验证,而基于技术、成本、生态的原因,国内半导体材料厂商很难获得在产线中验证的机会。尤其在产能紧张的情况下,占用产线的材料的验证周期就要被拉长,导致国内相关产品难以再抢占市场先机。在这种情况下,国产新供应商要打入半导体产业链中就变得更加困难。当前是设备材料验证的窗口期,国产厂商要加快研发,缩小与海外进口产品的差距。要摆脱追赶者的身份,就需要在研发阶段导入国产化验证,Foundry 厂商和芯片设计公司技术骨干人员是推动工具国产化的中坚力量,他们的积极性能够加快国产化验证研发的进程。

半导体材料产业链中,上游为金属、合金、陶瓷、树脂、塑料、玻璃等原材料;中游为基体材料、制造材料和封装材料,基体材料主要用于制造硅晶圆或化合物半导体;制造材料主要是将硅晶圆或化合物半导体加工成芯片所需的各种材料;封装材料是包装和切割芯片时使用的材料;下游为集成电路、半导体分立器件、光电子器件和传感器等。

近年来,疫情(导致原材料供应短缺)、俄乌冲突(影响稀有气体供应,价格上涨)、中美关系等外部因素给半导体产业链带来了诸多不确定性,半导体制造材料的供给与价格也受到相应影响。

半导体新材料主要有两个方向,即高纯度和新材质。综合展望诸多半导体材料的发展趋势,摩尔定律下半导体制程逐渐精细,为此对于材料提出了新的需求。

第一类需求即是对纯度、净度、精度等方面的要求,代表性材料为电子特气、湿化学品、溅射靶材、抛光材料等,主要为了解决在集成电路逐渐精细的趋势下产品因材质不纯净而出现的生产良率和精细程度不达标的问题,提升维度主要集中在工艺上。

第二类需求即是旧有的材料已难以满足新的制造需求,需要研发新的材料。典型案例如光刻胶,为适应波长逐步缩短而必须更新光刻胶的材质,其他如抛光材料和大多数封测材料均是这一发展方向。

半导体材料三大看点:短期看涨价、中期看验证、长期看国产晶圆产能

来源:破卷研究