作者:Jeffrey Young

“我们对非农就业人数的预测高于市场共识。这是过去5个月里,我们的预测第4次高于市场共识预测。”

- 纽约时间2025年3月4日下午05:38。

深数宏观(DeepMacro)对2025年2月劳动力数据的预测值是多少?+19.4万,而市场共识预期为 +17万,上个月为 +14.3万。

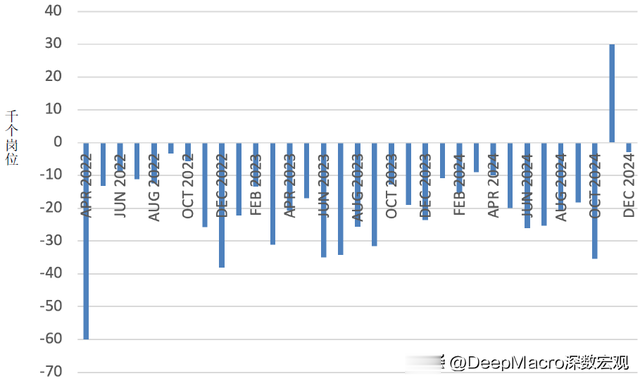

我们对2025年2 月非农就业人数(NFP)的预测再次高于市场共识。这标志着过去5个月中有4个月我们的预测高于市场共识,而在2024年的大部分时间里,深数宏观(DeepMacro)的预测值都低于市场共识(见图 1a)。

去年,深数宏观(DeepMacro)的预测在12个月中有 9 个月在市场共识“正确”的一边,如果我们将 “正确” 定义为市场对数据的反应(2 年期掉期利率的两日变化),那么 2025 年到目前为止,我们有1 次预测且是正确的。我们的规则是,如果深数宏观(DeepMacro)的预测高于市场共识(我们假设市场已经贴现了市场共识),利率应该上升,反之亦然。我们对2月的预测表明,“劳动力市场状况比市场预期的更强劲,所以利率(在短期内)应该上升” 。

自去年秋季的低谷以来,劳动力市场已经企稳。截至10月,非农就业人数的三个月移动平均值为13.6万,截至1月为 20.9 万,为去年6月以来的最高水平。这一就业增长速度远低于2022年至2024年春季的水平。但这比维持失业率不上升(这是美联储去年秋季降息的既定目标)所需的增长速度要高得多,事实上,失业率已从最初公布的 4.3% 降至目前的 4.0%。

图 1a. 深数宏观(DeepMacro)非农就业人数预测值vs. 市场共识:在共识正确的一边还是错误的一边? 2024 年 1 月至 2025 年 2 月预测值

来源:深数宏观(DeepMacro)

主要原因是什么?企业(和政府)仍然没有裁员,并且还在适度招聘。

首先要意识到的一点是,联邦政府工作人员数量的减少,几乎都没有及时反映在2 月的报告中。截至2月非农就业人数调查期的四周内,首次申请失业保险的人数平均每周为 21.6 万人。而在 1 月非农就业人数调查期,这一数字同样是平均每周 21.6 万人。

有许多可靠的数据来源可以获取联邦雇员裁员和失业保险申请的信息(例如,和https://x.com/DeepMacro/status/1895225326663254283)。在2月非农就业人数调查期,这些申请人数总共只增加了1个人。所以这些数据暂时没有太大参考价值。

2 月份,临时工作岗位数量可能环比有所上升。在2月份调查期间,美国人力资源协会的数据环比增长了几个百分点。尽管对这些数据的修订剔除了 2024 年下半年最初报告的部分月度增长数据,但即便如此,这些数据仍优于劳动力市场放缓最初几年的情况(见图 2a)。

考虑到2月在餐厅就餐人数(OpenTable数据)同比增长 4%,接近1月6%的增幅,餐厅就业人数可能也有不错的增长。

如果我们的预测准确,那么实际数据将 “强于市场共识”。但这一超出预期的幅度可能不足以显著改善市场对经济的预期,目前市场对经济的预期似乎日益悲观;甚至也不足以改善市场对劳动力市场的预期,鉴于联邦政府裁员、(规模更大的)联邦合同削减,以及非法移民就业人数可能出现的减少,劳动力市场的预期也在变得愈发黯淡。

图 2a. 美国:临时工作岗位变化,2022 年 4 月 - 2025 年 1 月(千个岗位)

来源:美国人力资源协会

这对美联储意味着什么?美联储将无意为政府提供很多便利。

美联储放缓宽松政策步伐,有两个简单的原因:失业率处于低位,同时通胀处于高位。如果我们的预测准确,那么上述第一个原因将得到进一步证实。因此,如果预测接近实际情况,我们预计美联储的政策立场和措辞不会有任何改变。

然而,就在美联储强化其鹰派立场之际,市场却走弱了。这会促使美联储重新开始宽松政策吗?我们认为答案是否定的,因为美联储曾几次因宣称 “危机已过” 而陷入被动。而且,美联储似乎已从(2024 年 11 月之前)强调经济增长,转向(自 2024 年 11 月起)强调通货膨胀。坦率地说:美联储似乎无意为特朗普提供任何便利 —— 尽管特朗普(不出所料地)表示不会解雇鲍威尔,也不会干预美联储的利率决策。但围绕行政部门对各类 “独立机构” 控制权的广泛争论,再加上埃隆・马斯克对审计美联储决策的直接评论,对 “美联储独立性” 的主流认知构成了更为实质性的挑战。因此,我们预计美联储会更加倾向于鹰派立场。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。